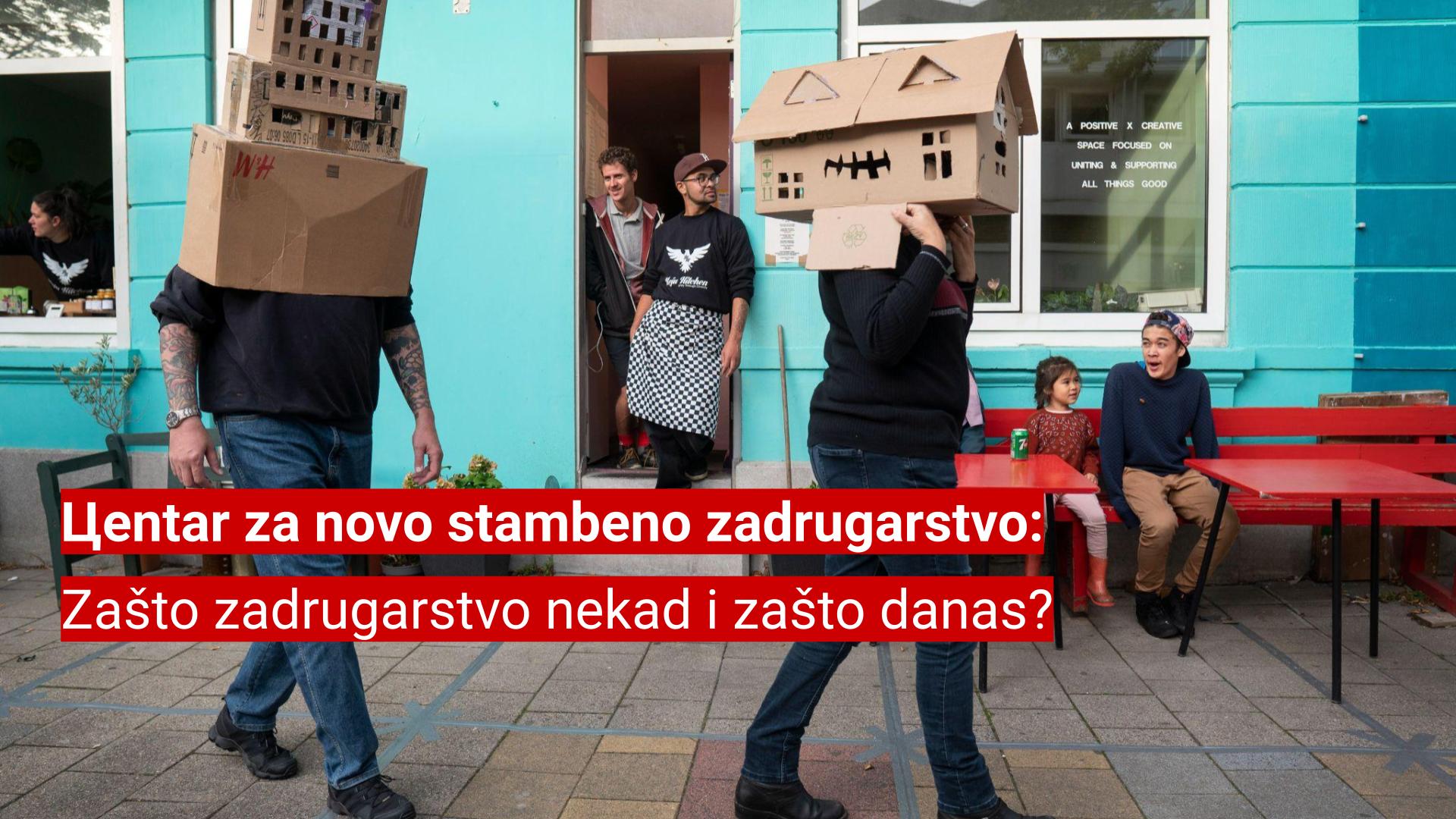

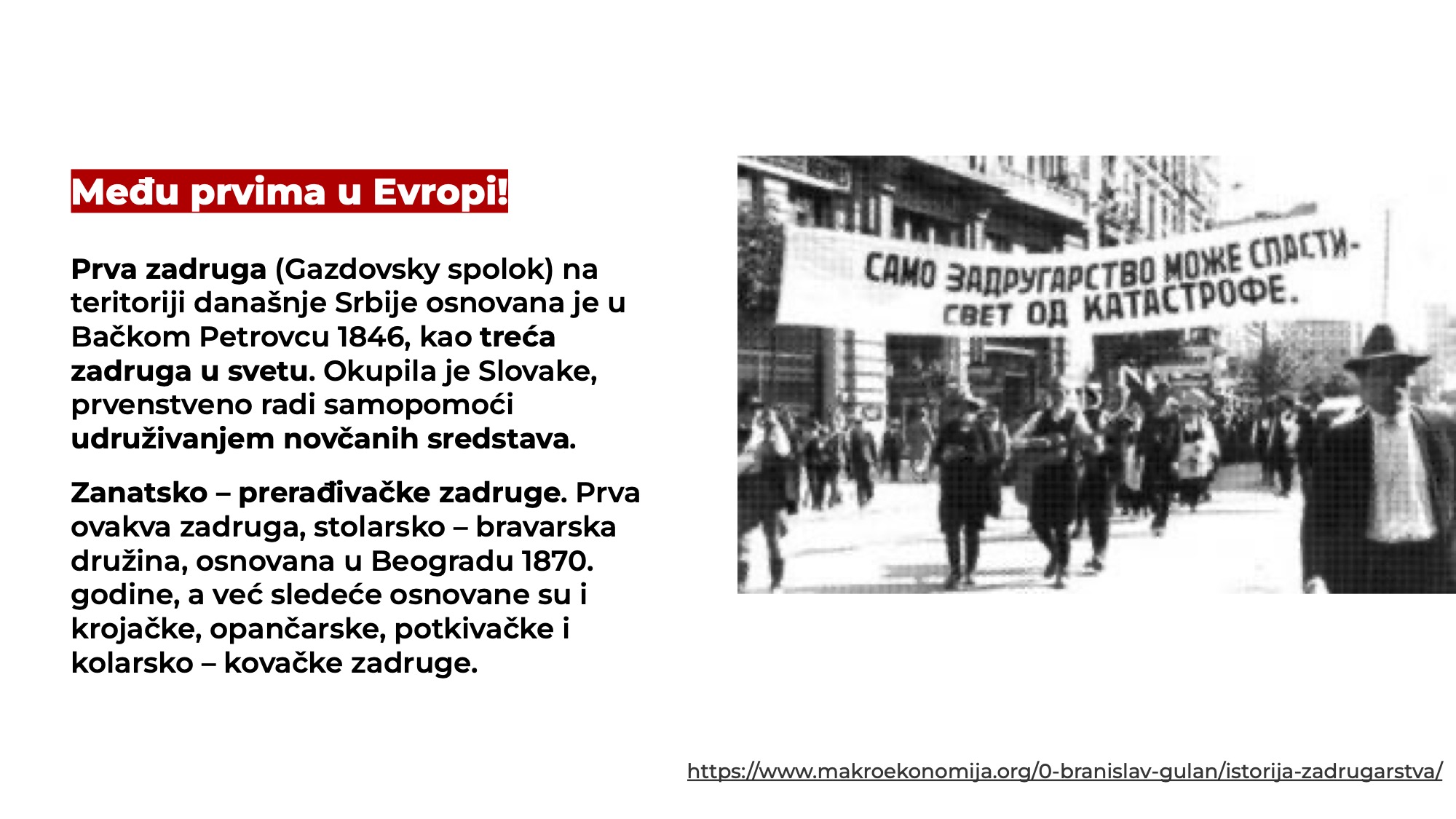

Prvi susret u Цentru za novo stambeno zadrugarstvo, u 2024. godini, održan je 18. januara. Imali smo dvadesetak stolica a preko trideset veoma zainteresovanih učesnika predavanja i razgovora. Kako to? Zato što postoji višak praznih stanova, a manjak ljudi koji mogu da za sebe kupe stan. Zato što je tržište stanova destruktivno. Zato što trenutna stambena politika nedovoljno brine o građanima. Zato nas je na ovom susretu bilo više nego stolica koje smo imali.

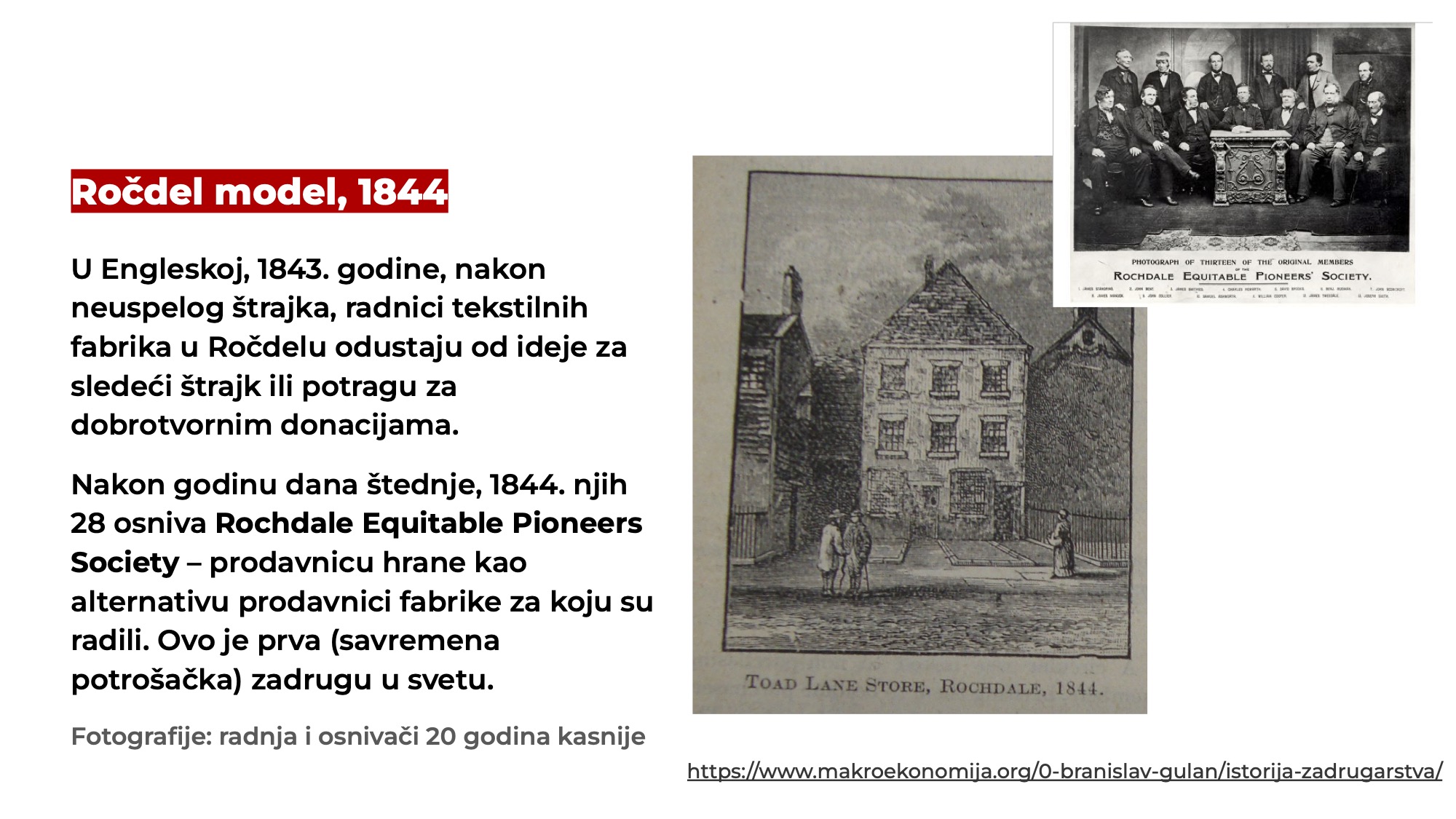

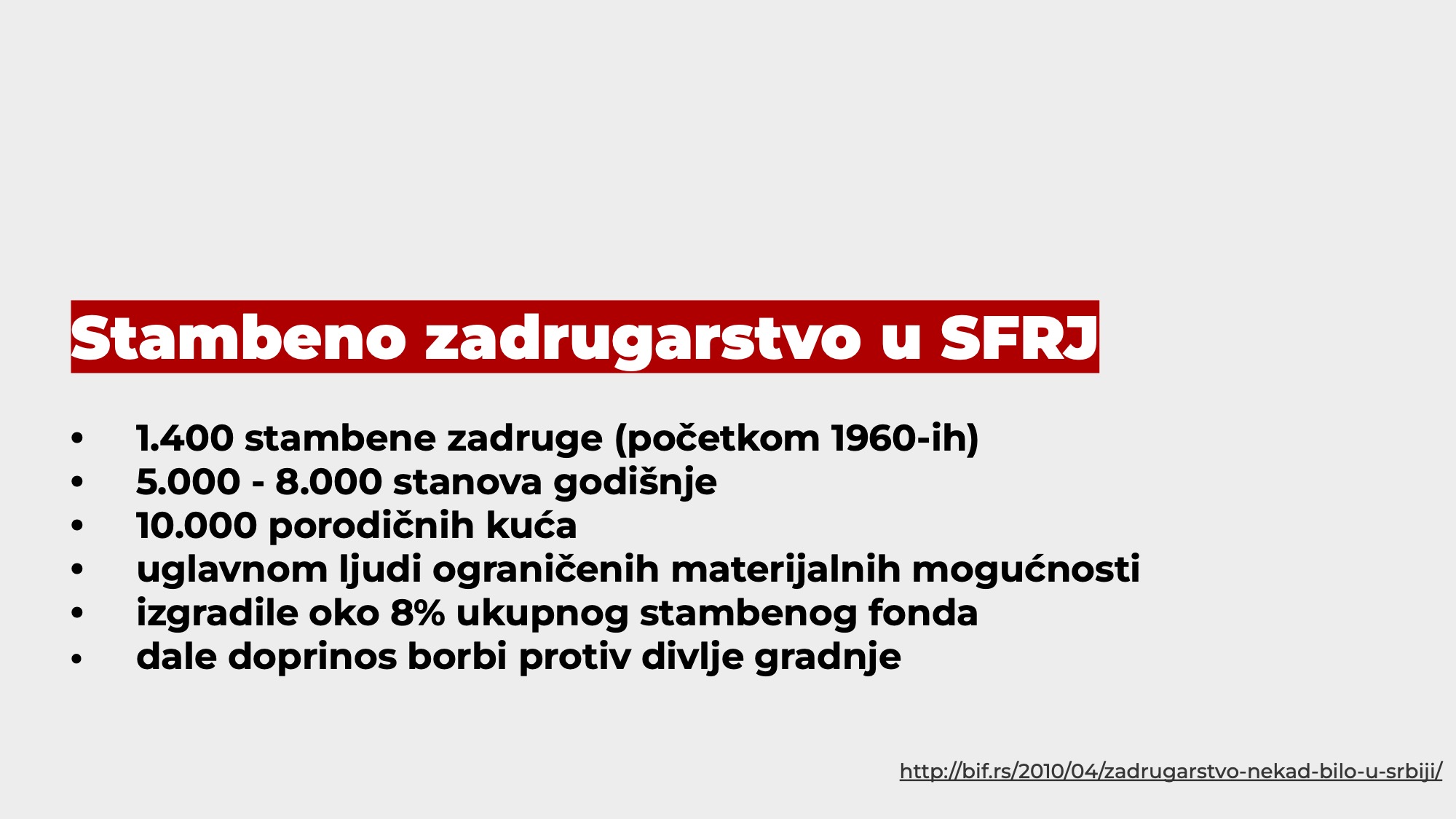

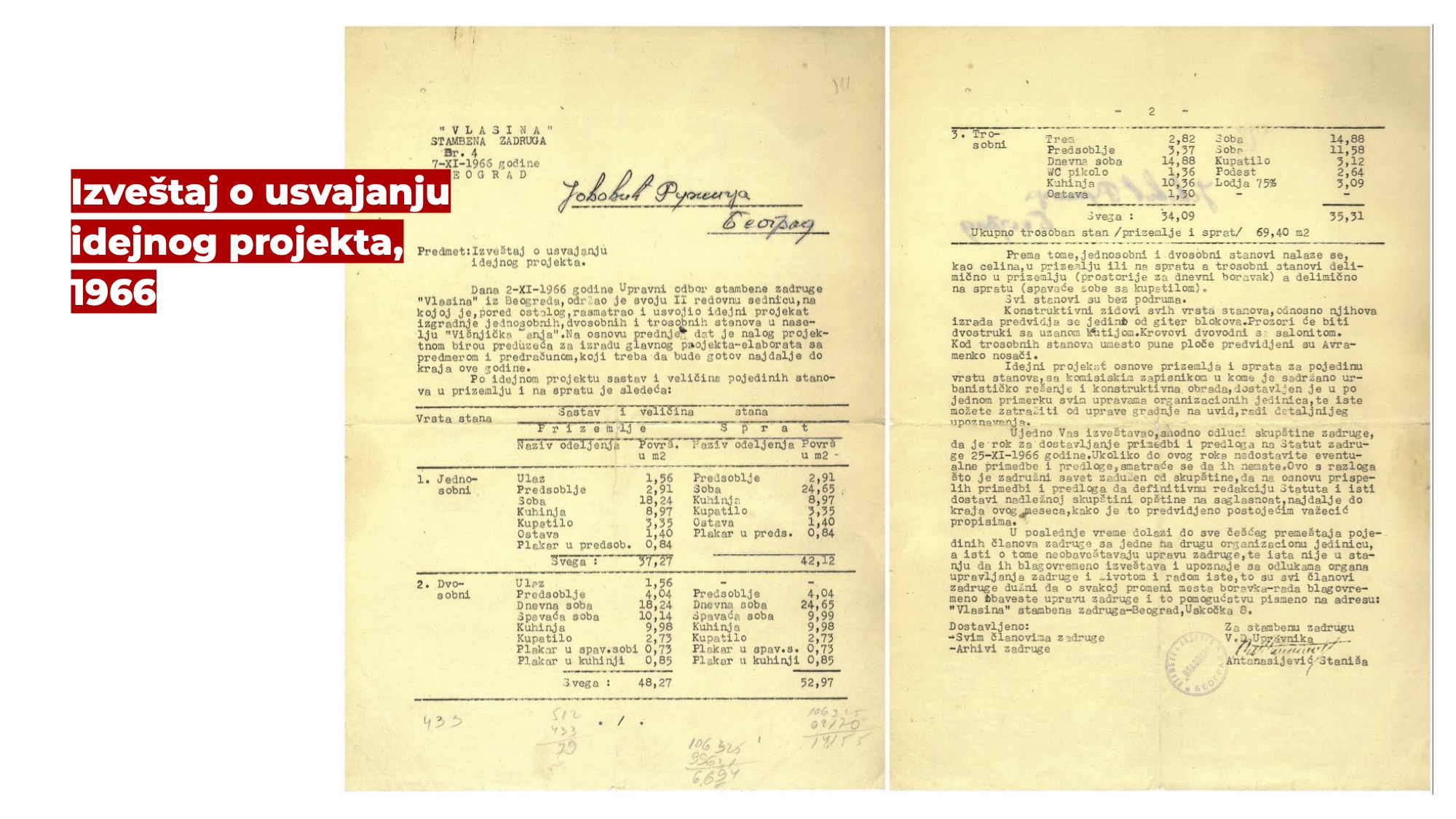

Na ovom susretu Цentra za novo stambeno zadrugarstvo razgovarali smo o tome: kako su i zašto nastale prve stambene zadruge, kako je stambeno zadrugarstvo izgledalo 1960-ih i 1970-ih, na konkretnim primerima i iskustvima, i koji su savremeni, aktuelni, gorući razlozi zašto stambeno zadrugarstvo, u novom obliku, može i treba da se opet uspostavi. O pojmu i definicijama zadrugarstva u Evropi i kod nas, kao i o tome zašto su danas članovi nekoliko zadruga govorili su Ana Džokić i Mark Neilen (iz udruženja Ko gradi grad i stambene zadruge Pametnija zgrada). Arhitekta Danica Prodanović predstavila je lična iskustva života i originalnu dokumentaciju o nastanku beogradskog naselja od 30-ak dvojnih kuća u Višnjičkoj banji, koje je krajem 1960-ih nastalo kao plod zadružnog udruživanja i rada stambene zadruge “Vlasina” – čiji su članovi bili njeni roditelji.

Audio snimak susreta “Zašto zadrugarstvo nekad i zašto danas?” i razgovora koji je usledio poslušajte ovde. Predavanje traje do 1:18:05, nakon čega se nastavlja diskusija.

Cilj ovog susreta bio je da utvrdimo šta, osim same reči – zadruga, tačno znamo o zadružnom funkcionisanju, principima, izazovima dobrobitima? Želeli smo da predstavimo, vrlo ukratko, istoriju zadrugarstva – kako su i zašto prve savremene zadruge osnovane sredinom 19. veka, na koje ekonomske i društvene izazove je njihovo nastajanje bilo odgovor? Postoje li u tim okolnostima sličnosti sa sadašnjim trenutkom? Znamo li kako je zadrugarstvo ukorenjeno u našem društvu, koje vrednosti ono predstavlja u praksi? I, najvažniji cilj našeg susreta bio je da razgovaramo o tome koji su razlozi za to da zadružno funkcionisanje ponovo postaje aktuelno? U razmeni nakon predavanja osetili smo i naslutili regenerativne i transformativne prakse koje novo stambeno zadrugarstvo može da nam donese sada i ovde.

Tokom petodnevnog događaja, održanog od 10. do 14. oktobra, udruženje Ko gradi grad i stambena zadruga Pametnija zgrada pokrenuli su Цentar za novo stambeno zadrugarstvo u Beogradu. Formirajući postepeno njegov program i način delovanja, Цentar otvara mogućnost za uključivanje – pojedincima, srodnim organizacijama koje se bave pitanjima stambene jednakosti, radnih prava, solidarnosti i solidarne ekonomije, kao i profesionalnim zajednicama – svima koji žele da novo stambeno zadrugarstvo žive ili pomognu da ono zaživi u praksi!

Цentar gradi svoju poziciju na desetogodišnjem iskustvu i znanju udruženja Ko gradi grad i strateškom pristupu koji prepoznaje ograničenja trenutnog stambenog tržišta, preispituje aktuelne društvene prilike i zakonodavne okvire, načine finansiranja i udružuje se sa savremenim pionirskim poduhvatima stambenog zadrugarstva iz regiona i šire. Naša osnovna motivacija je stvaranje dugoročne stambene alternative za mnoge koji nisu u mogućnosti da se kupovinom stana na tržištu skuće ili upravo žele da svoj život realizuju u zajednici. Naš cilj je da u Beogradu i Srbiji realizujemo prve primere novog stambenog zadrugarstva u praksi, kao kolektivni, solidarni odgovor na stambenu krizu.

Komponente novog stambenog zadrugartsva: kolektivni način organizovanja, investiranja i upravljanja, zajedničko vlasništvo, integracija kolektivnih programa i prostora, mehanizmi koji sprečavaju spekulaciju i dugoročno osiguravaju stabilnu cenu stanovanja.

Цentar za novo stambeno zadrugarstvo smo otvorili sastavljanjem delova slova Ц, koji simbolično predstavljaju celine stana, a praktično fizički arhiv, radnu i izložbenu površinu. Svojevrsnom vežbom “arheologije budućnosti”, otkrivanjem fragmenata znanja koje smo kroz vreme sakupili pripremajući pilot projekat zadružnog stanovanja iz kutija arhiva smo izvlačili deo po deo istorije rada Ko gradi grad, tumačeći ih za potrebe postavljanja temeljЦa za dalji rad Цentra.

Dolaskom Цentra na adresu Drinčićeva 20 u Beogradu, timovi udruženja Ko gradi grad i stambene zadruge Pametnija Zgrada, kreću na dvogodišnju ekspediciju u saradnji sa i na adresi Kolektiva Arhitekata, tematski se otvarajući ka istraživanju spone sa stambeno-arhitektonskim nasleđem i savremenom praksom. Ovaj iskorak vidimo kao simbolični početak širenja novog horizonta stanovanja (tj. življenja) kroz saradnju i umrežavanje sa srodnim organizacijama i pojedincima i prodiranje u javnost putem različitih formi delovanja.

Цentar je zamišljen kao:

Mesto podele akumuliranog znanja, širenja koncepta novog stambemog zadrugarstva kroz istraživačke i interaktivne formate (predavanja, izložbe, medijske sadržaje, debate) i iznalaženja sistemskih rešenja.

Siguran prostor za kolektivnu imaginaciju i akciju, epicentar uključivanja zainteresovanih građana u pripreme za realizaciju prvih primera novog stambenog zadrugarstva kod nas, kroz stambenu zadrugu Pametnija zgrada koju je inicirao Ko gradi grad.

Mesto susreta različitih aktera koji će formirati podržavajući ekosistem za šire uspostavljanje novog (stambenog) zadrugarstva.

Ako se bavite regenerativnim društvenim politikama i praksama, ako ste gradski planer(ka), ako želite da živite stanovanje koje je više od m2 stana i podrazumeva građenje otpornijih, plemenitijih zajednica, i društva – pratite i dalje Ko gradi grad i rad Цеntra za novo stambeno zadrugarstvo. Spremamo nove programe, treninge, susrete!

Цentar za novo stambeno zadrugarstvo: POČETAK, 10-14. oktobar 2023. Fotografije: Luka Knežević – Strika

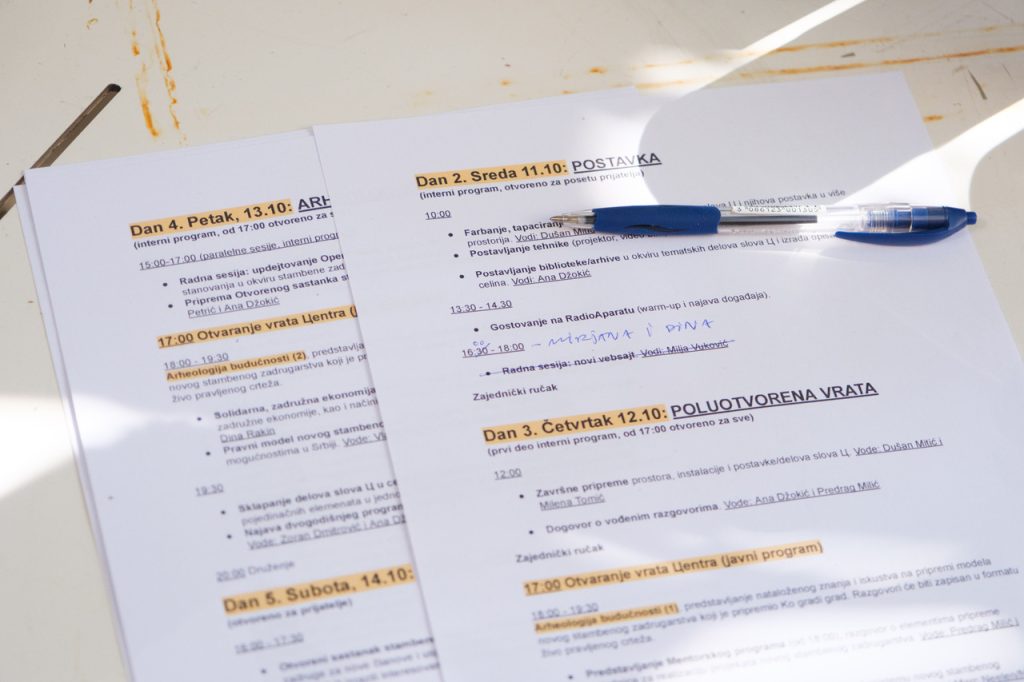

Dan 1: Ulazak u prostor. Unošenje i sklapanje slova Ц. Dogovori, organizacija prostora, zajednički ručak. Iščekivanje, uzbuđenje, radost. Dan 2: Postavka. Testiranje Ц u prostoru. Sklapanje, nabavaka, dogovori, zajednički ručak, gostovanje na RadioAparatu, priprema programa. Dobili smo ključ!

Dan 3: Poluotvorena vrata. Arheologija budućnosti uvlači nas u razgovor, otvara pitanja, mami odgovore. Kroz dijagrame, fotografije, statute, stranputice i prečice materijali iz Ko gradi grad arhivskih kutija prizivaju buduću dimenziju stanovanja. Ovoga dana tema su dve kolekcije do sada prikupljenog znanja: prvo Mentorski program za zasnivanje zadružnih stambenih zajednica, a zatim MOBA mreža i regionalni ekosistem novog stambenog zadrugarstva.

Dan 4: Arheologija budućnosti. Razgovor o novom stambenom zadrugarstvu se raspiruje, do sada pređeni put i stvorena znanja su potrebna i spremna da se ugrade u momenat u kome živimo. Ovoga dana, u drugom delu “arheologije budućnosti”, prošli smo dve tematske celine: Solidarna, zadružna ekonomija i mogućnosti finansiranja i Pravni model za novo stambeno zadrugarstvo. Ovim smo otvorili Цеntar – krenuli smo!

Dan 5: TemeljaЦ. Otvorenim sastankom stambene zadruge Pametnija zgrada zaokružen je početak Цеntra: kroz razgovor i razmenu proširili smo krug ljudi koji prate, podržavaju i učestvuju u radu Цеntra, prikupili smo motivaciju, postavili neka važna pitanja i napravili “oblak” pojmova značajnih za novo stambeno zadrugarstvo. Ovim sastankom vrata zadruge smo počeli da otvaramo za nove članove i uspostavljanje sopstvenog pogona.

POČETAK je bio odličan!

Цentar za novo stambeno zadrugarstvo pokrenuli su udruženje Ko gradi grad i stambena zadruga Pametnija zgrada u kooperaciji sa Fondacijom Hajnrih Bel – predstavništvo Beograd, uz podršku participativnog fonda FundAction i Solidarnog fonda najveće švajcarske stamene zadruge ABZ. Prostor u Drinčićevoj 20 u saradnji sa Kolektivom arhtikata.

Za realizaciju stambenih modela koji su alternativa trenutnom tržištu nekretnina potreban je novac. U drugom delu regionalnog istraživanja, koje je u prethodnoj godini sproveo Ko gradi grad, zajedno sa partnerima u okviru stambene mreže MOBA, u osam zemalja regiona mapirali smo postojeće finansijske mehanizme za kupovinu stanova i stanogradnju. Identifikovali smo 39 relevantnih finansijskih institucija (komercijalnih banaka, razvojnih banaka, štednih banaka, stambenih fondova, razvojnih fondova), prikupili informacije o njihovim finansijskim instrumentima, i napravili 27 intervjua sa bankarima, stručnjacima u finansiranju stanovanja i međunarodnim ekspertima, predstavnicima finansijskih institucija kao što je npr. Evropska investiciona banka.

Istraživanje je potvrdilo da trenutnih opcija ima svega nekoliko, i da su one za domaćinstva usmerene na decenijski teret kredita, dok su za investitore okrenute ka kratkoročnom finansiranju i brzom obrtu novca kroz prodaju stanova. Ono što smo posebno želeli da saznamo je postoje li u našem regionu načini za finansiranje drugačijih aktera, kao što su nove stambene zadruge. U ovom, drugom od dva teksta, Ana Džokić i Sara Dević, koje su radile na istraživanju, prenose nalaze, kao i putokaze ka finansijskim rešenjima koja će biti potpora u pionirskim projektima novog stambenog zadrugarstva – koji zahtevaju “strpljive” forme kapitala – i koja su potrebna dok se ne oforme dugoročni finansijski modeli za sektor priuštivog stanovanja.

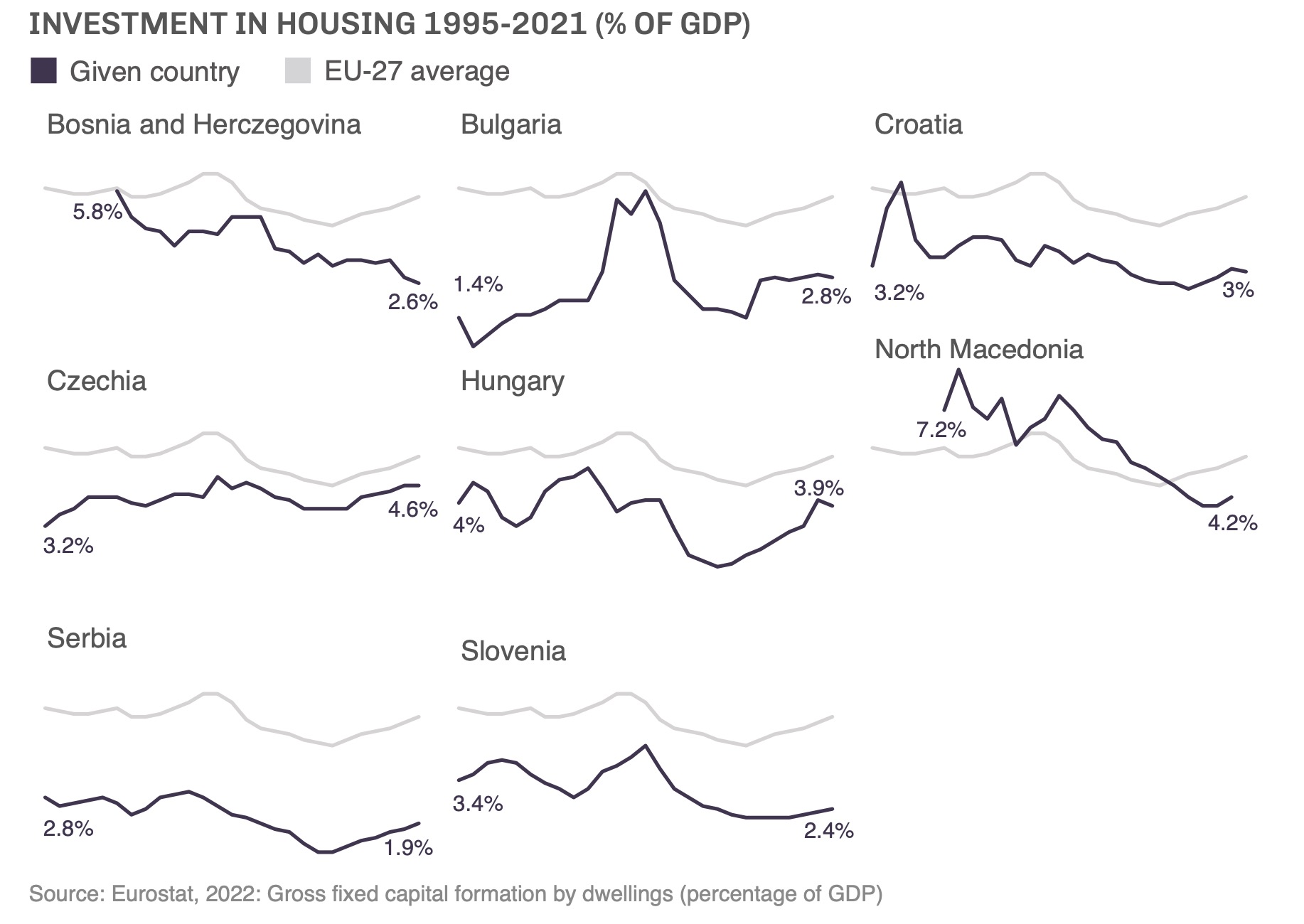

Da bismo razumeli širu dinamiku stambenog tržišta regiona Centralne i Jugoistočne Evrope, potrebno je da se odzumiramo i da njegovu promenljivu prirodu sagledamo iz dugoročne perspektive. Gledano globalno, naša periferna evropska tržišta karakteriše brža i veća investiciona očekivanja finansijskih aktera. Sa jedne strane to je rezultat nedostatka stabilnosti institucija i nedostatka dugoročnog bavljenja stambenim politikama, a sa druge dominantnog prisustva stranih finansijskih aktera (komercijalnih banaka, odnosno bankarskih grupacija iz Austrije, Belgije, Italije) koji na ovim tržištima očekuju veći profit od onog koji ostvaruju kod kuće. Kao rezultat, stambena tržišta Centralne i Jugoistočne Evrope doživljavaju ozbiljnije šokove u kriznim periodima. To slikovito možemo videti i po znatno “skokovitijim” ulaganjima u stanovanje u poređenju sa prosekom Evropske unije.

Ulaganja u stambeno tržište u periodu 1995-2021, u zemljama u kojima je sprovedeno istraživanje u poređenju sa EU prosekom (svetlo siva linija)

Profitabilnost bankarskog sektora u ovim zemljama je vrlo velika, posebno nakon COVID-19 pandemije, mada se to tumači kao posledica oporavka ekonomije. Važno je napomenuti i da etične i društveno orijentisane finansijske institucije u regionu gotovo da ne postoje, kao i da ni jedna od postojećih banaka ne nudi programe za rentalno i zadružno stanovanje.

Šta je od finansijskih instrumenata trenutno dostupno za pojedince

Mogućnosti koje se pružaju pojedincu ili domaćinstvu u potrazi za načinom finansiranja kuće ili stana svode se na dugoročni stambeni kredit. Iako skoro jedina, ovo je za građane Srbije teško dostupna opcija. Kao što je pomenuto u prethodnom tekstu, u Srbiji je svega 13% prodatih stanova finansirano na ovaj način, a ostalo kešom. Glavni kriterijumi su imati dovoljno visok (legalni) prihod i visina ličnog uloga, a to je, kao što je pokazala naša anketa, zahtev koji mnogi stanovnici Beograda nisu u mogućnosti da ispune.

Iz nemogućnosti da dobiju odobrenje za stambeni kredit, mnogi pribegavaju keš kreditima za finansiranje kupovine stana, opciji koja daleko uvećava i produbljuje zaduženost. Prema podacima narodne Banke Srbije, 2021. godine skoro polovina bankarskih pozajmica za domaćinstva bili su keš krediti, dok su stambeni krediti činili 39%.

Osim stambenih kredita, druge mogućnosti za finansiranje stana koje se nude u osam zemalja obuhvaćenih ovim istraživanjem, vrlo su sužene. Državni programi za podršku pri kupovini stana, uglavnom u formi subvencionisanja kredita, najčešče su ograničenog kapaciteta i fokusiraju se na specifične društvene grupe kao što su mladi parovi sa decom ili zaposleni u vojsci ili policiji. U Mađarskoj i Hrvatskoj ovi programi su bili nešto većeg obuhvata, i prema rečima ekperata, imali su kontraefekat u vidu povećanja cene kvadrata. Pored toga, neke banke nude i “eko kredite” koji uključuju investicionu subvenciju za unapređenje energetske efikasnosti objekta, na primer za novu izolaciju, zamenu sistema grejanja, itd.

Projektno finansiranje za investitore i prodaja stanova na tržištu

Pokazalo se da su mogućnosti veoma ograničene i u polju finansijskih mehanizama namenjenih preduzećima i organizacijama. Generalni model je gotovo isti u svih osam zemalja, a to je projektno finansiranje orijentisano na gradnju za prodaju. Kratkoročan bankarski zajam sa visokim kamatama se kombinuje sa prihodima od pretprodaje stanova.

U Srbiji trenutno nijedna banka nema opciju kreditiranja udruženja, organizacija ili preduzeća koja žele da grade projekte neprofitnog stanovanja, sa dugoročnim periodom otplate. Na primer, firme koja grade stambenu zgradu, i za to uzimaju zajam u banci, moraju stanove prodati što pre, jer im je rok za otplatu kredita samo 2-3 godine. Ovakva finansijska konstrukcija nepovoljna je za bilo koju drugu vrstu stanogradnje osim za direktnu prodaju.

Dakle, sistem finansiranja stanovanja trenutno je postavljen tako da, sa jedne strane, podstiče skoro doživotnu zaduženost građana, a sa druge strane pospešuje brz obrt novca za investitore. Ovaj pregled nam je pokazao i da u zemljama našeg regiona ne postoje finansijski proizvodi za finansiranje stanovanja pod zakup i zadružnog stanovanja. I mada se stručnjaci sa kojima smo razgovarali slažu da bi tako nešto trebalo razviti, trenutno takvi finansijski instrumenti ne postoje. Glavni razlog je taj što nedostaje zakonodavni okvir koji će podstaći drugačije stambene modele, kao i adekvatan finansijski okvir koji će podržati zajmove sa dugoročnim periodima otplate i otvaranje banka u tom pravcu.

Deo tima okupljenog oko krovne zadruge MOBA koji je radio regionalno istraživanje, sastanak u Budimpešti novembar 2022

Aktuelna kriza: otvaranje novih puteva za finansiranje stanovanja?

Sve u svemu, trenutni model finansiranja stanovanja pokazuje se sve više neodrživim, a stambena tržišta zemalja Centralne i Jugoistočne Evrope nastavljaju da prolaze kroz drastične cikluse buma i kraha. Jedan od mogućih načina “čitanja” trenutne situacije je da se suočavamo samo sa privremenom krizom zbog kombinacije posledica pandemije Covid-19 i rata u Ukrajini. Ipak, nekoliko trendova na globalnom stambenom tržištu ukazuje na promenu većih razmera:

Kraj perioda niskih kamatnih stopa. Period koji je prethodio 2022. godini karakterisale su istorijski niske kamate, što je doprinelo ekspanziji tržišta nekretnina. Ta ekspanzija, međutim, nije značila i pristupačnije stanovanje za više građana. Kako se ovaj period okončao, grupe ljudi koji nisu u mogućnosti da uzmu stambene kredite postaju sve šire i otvorenije za drugačije načine rešavanja stambenog pitanja.

Stagniranje investicionih projekata i usporavanje stanogradnje na tržištu.

Mogu li ove promene uticati na otvaranje banka ka progresivnim stambenim pristupima, kroz nove zadružne i stambene modele pod zakup? Dobro je obratiti pažnju na nekoliko pokazatelja:

Sve je veće interesovanje za ulaganje na osnovu društveno, ekološki i upravljački održivih kriterijuma (ESG). Budući da su novi stambeni zadružni i rentalni modeli zasnovani na njima, neke banke i finansijski instrumenti Evropske unije, koji se fokusiraju na održivost, mogli bi biti sve više zainteresovani za njih.

Individualni krediti dostigli su svoje limite. Za finansijske institucije kojima je individualno hipotekarno kreditiranje centralna delatnost, otvaranje ka novim segmentima tržišta nije opcija kojoj streme. Ipak neke manje ili specifične finansijske institucije vide zadružno i rentalno stanovanje kao novi, potencijalni segment tržišta.

Sve je rasprostranjeniji rad od kuće, i potreba za novim stambenim tipologijama, pa time i novim formama finansiranja.

Neki od elementa koji bi mogli postati osnova za nove finansijske proizvode i uvođenje programa za dugoročne zajmove:

Primeri uspešne primene finansiranja stanovanja pod zakup u matičnim zemljama banaka koje posluju u regionu (Austrija, Italija) mogu otvoriti promene i u našem regionu.

Pored nedostatka lokalnih primera i iskustva, nedostaju i garantni mehanizmi. Državne garancije bi svakako bile dobrodošle, ali neki akteri vide i druge opcije: na primer, kroz garantni fond koji bi bio nezavisan od države (inspirisan sličnim mehanizmom koji je primenila italijanska Banca Etica), a sredstva bi se mogla prikupiti od angažovanih privatnih investitora, ili kroz mehanizme Evropske unije.

Primeri ulaganja banaka u priuštivo i zadružno stanovanje

Izdvajamo dva primera privatnih finansijskih institucija koje pomažu društveno i ekološki važne teme, a posebno priuštivo stanovanje. Pojedini elementi njihovog rada mogu biti korisni za razmatranje razvoja sličnih instrumenata u našem regionu.

Erste banka je po veličini aktive vodeća banka u zemljama obuhvaćenim našim istraživanjem. 2008. godine osnovano je Erste socijalno bankarstvo koji je u to vreme bilo pionir u integraciji društveno osetljivih tema i finansijskog poslovanja. Ovaj sektor je od tada sastavni deo banke (kako u matičnoj instituciji tako i u lokalnim filijalama), i bio je veoma relevantan za inovacije u polju stanovanja. U Austriji, na primer, Erste daje mikrokredite za stambene depozite i učešće u zadružnom i rentalnom sektoru, a odnedavno poseduje i nekoliko stambenih preduzeća od javnog interesa koja upravljaju sa 12,000 stanova. U Hrvatskoj i Mađarskoj Erste grupa trenutno pregovara sa nekoliko lokalnih samouprava o realizaciji projekata u kojima bi opštine davale građevinsko zemljište, a banka finansirala priuštivo stanovanje pod zakup. U ovom novim stambenim preduzećima u vlasništvu Erste, banka bi koristila sopstveni kapital i kreditne linije.

Iz celokupnog iskustva u polju priuštivog stanovanja, sagovornici iz Erste grupe su naveli dva najčešća problema: 1) pri finansiranju neprofitnih stambenih organizacija glavna prepreka je nedostatak osnovnog kapitala ili imovine neophodne za dobijanje zajma; 2) ovakve organizacije često nemaju dovoljno znanja i iskustva za upravljanje većim razvojnim projektima. U tom smislu, Erste socijalno bankarstvo, u saradnji sa Erste fondacijom, daje i podršku u izgradnji kapaciteta i mentorstva.

GLS banka je jedna od najuglednijih i najvećih etičnih banaka sa dugom istorijom finansiranja društveno i ekološki održivih projekata. Najaktivniji su u Nemačkoj, gde finansiraju stambene zadruge, a od nedavno su pristuni i u Austriji i Holandiji.

GLS finansira samo projekte koji mogu da dokažu srednjeročnu priuštivost (da tokom 10 godina održe cenu zakupa na 30-40% ispod tržišnog), da su nespekulativni i nekomercijalni. Pravna forma zadruge nije obavezujuća, ali organizacija koja razvija projekat mora dugoročno biti njegov vlasnik. Za razliku od komercijalnih banaka, GLS ne finansira projekte koji prodaju stanove. Njihovo model 30-godišnjeg perioda otplate obično dolazi sa fiksnom kamatnom stopom tokom prvih 10 godina, a finansiranje je podeljeno tako da kredit pokriva 40-60% ukupnih troškova, 25-30% je osnovni kapital, a ostatak su zajmovi od javnih institucija ili donacije.

Izdvaja se nekoliko elemenata GLS strukture, koji su potencijalno primenjivi za model koji Ko gradi grad i članice MOBA mreže razvijaju u našem regionu: 1) GLS banka ima dugoročno iskustvo u podržavanju neprofitnih stambenih projekata koje vode zajednice u procesu pronalaženja izvora finansiranja i otvorena je za razmenu sa međunarodnim organizacijama koje streme istom cilju; 2) Većina lokalnih stambenih projekata koje je GLS finansirao deo je krovnih organizacija kao što je nemački Mietshäuser Syndikat. Iako GLS sarađuje se krovnim organizacijama, banka uvek direktno finansira stambene projekte, gde je zajam vezan za kolateral (mora ga uzeti organizacija koja je vlasnik zgrade); 3) Banka je podržala pionirske korake novog stambenog zadrugarstva van Nemačke. Ipak, u trenutnoj nepovoljnoj makroekonomskoj situaciji, ne nameravaju dalje širenje u druge zemlje.

U okviru Aneksa istraživanja (str. 115-127) možete naći više primera javnih, privatnih i neprofitnih finansijskih aktera.

Kvaka-22 u finansiranju neprofitnog stanovanja

U zemljama sa razvijenim sektorom rentalnog i zadružnog stanovanja, projekti priuštivog stanovanja se obično finansiraju kreditima sa dugim periodima otplate (više od 25 godina) i niskom kamatnom stopom (ispod 5%). Često se u njih ulaže iz javnih fondova. Međutim, u tržištima zemalja Centralne i Jugoistočne Evrope, ovakva mogućnost trenutno nailazi na dve uzajamno povezane prepreke: nedostatak mehanizama za dugoročno finansiranje i nepostojanje stambenih agencija/organizacija sposobnih da ovakve projekte sprovedu.

Razlog zbog kog u našem regionu trenutno ne postoje neprofitne stambene organizacije velikog kapaciteta leži u tome što je ova institucionalna infrastruktura demontirana tokom munjevite privatizacije stambenog fonda i liberalizacije tržišta 1990-ih. Trenutno postojeće stambene organizacije su malog kapaciteta i u nemogućnosti da se prošire jer nemaju pristup adekvatnim finansijskim sredstvima. Evo zbog čega: za osnivanje organizacija koje bi gradile priuštivo stanovanje, znatan izazov je dokazati kreditnu sposobnost pošto su dugo postojanje i veliki projekti obično preduslov za dugoročno, povoljno finansiranje.

Ovaj problem smo u istraživanju obeležili kao kvaku-22. Naime, dugoročni finansijski mehanizmi se ne mogu razviti jer banke ne nalaze pouzdane stambene organizacije kojima bi zajmile. Istovremeno, organizacije ne mogu da narastu i osnaže se ako nemaju pristup dugoročnom finansiranju.

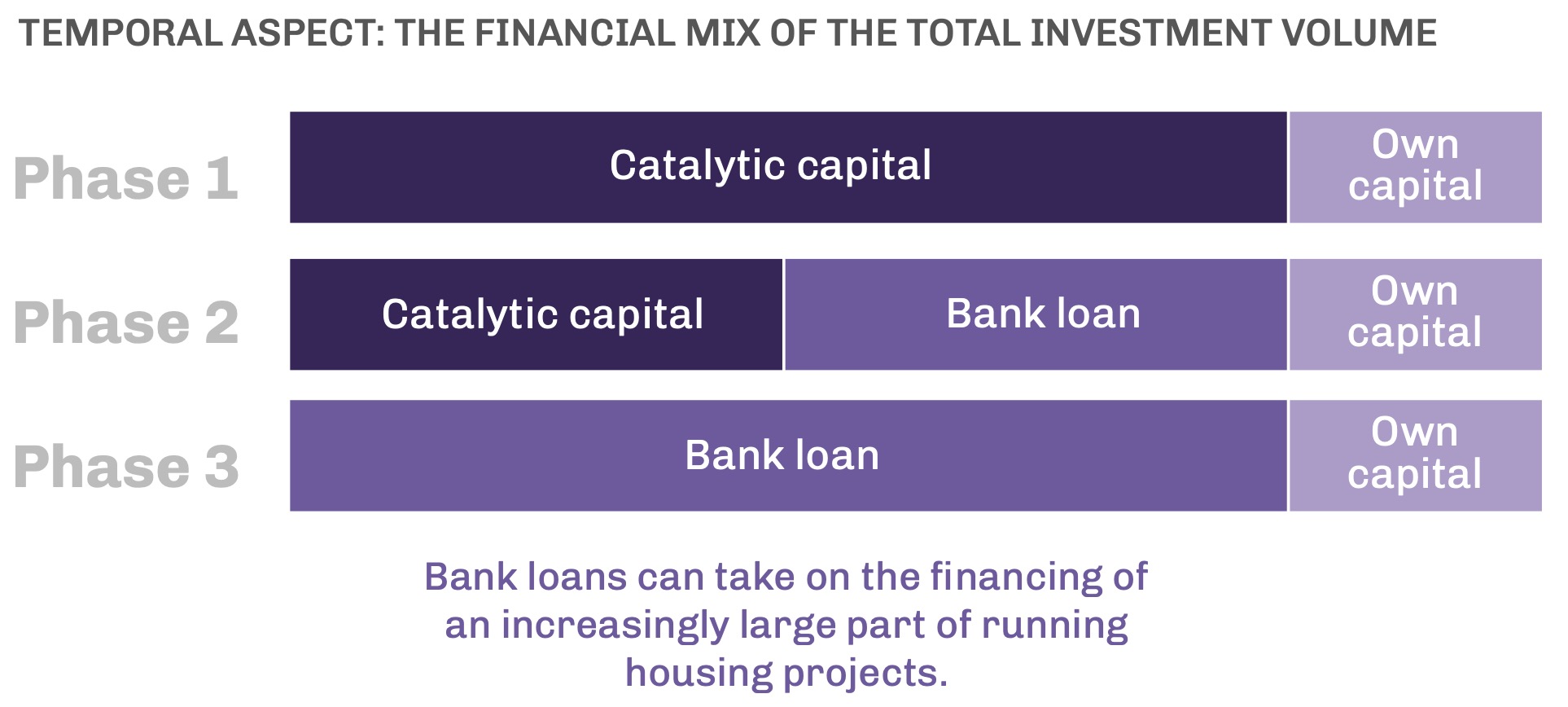

Kako bi u ovim uslovima mogla da izgleda podrška pionirskim akterima i projektima, npr. članicama MOBE, u cilju uspostavljanja prvih projekata novog stambenog zadrugarstva? To se može prevazići uvođenjem faznog pristupa. Na primer, ako bi u neprofitne stambene modele prvo bio investiran “strpljivi” novac ili tzv. katalitički kapital, on bi vremenom omogućio da stambene organizacije steknu poverenje tradicionalnijih finansijskih aktera (banaka). Banke bi posle početnog ulaganja (useljenja stanara i početka otplate projekata) postajale otvorenije za ideju uvođenja dugoročnih kredita koji su preduslov za razvoj celokupnog sektora neprofitnog stanovanja.

Uvođenje faznog pristupa: Tamna nijansa ljubičaste predstavlja tzv. katalitički kapital, nešto svetlija predstavlja bankarske kredite, dok najsvetlija predstavlja sopstveni kapital stambene organizacije

U nedostatku javnih institucija, i slabog očekivanja za njihovo skoro uključivanje, ulogu katalitičkog kapitala trenutno mogu da odigraju filantropske organizacije i sestrinske sektorske organizacije (npr. uspešne i etablirane stambene zadruge iz drugih zemalja) koje prepoznaju značaj i potencijal novih stambenih modela u našem regionu.

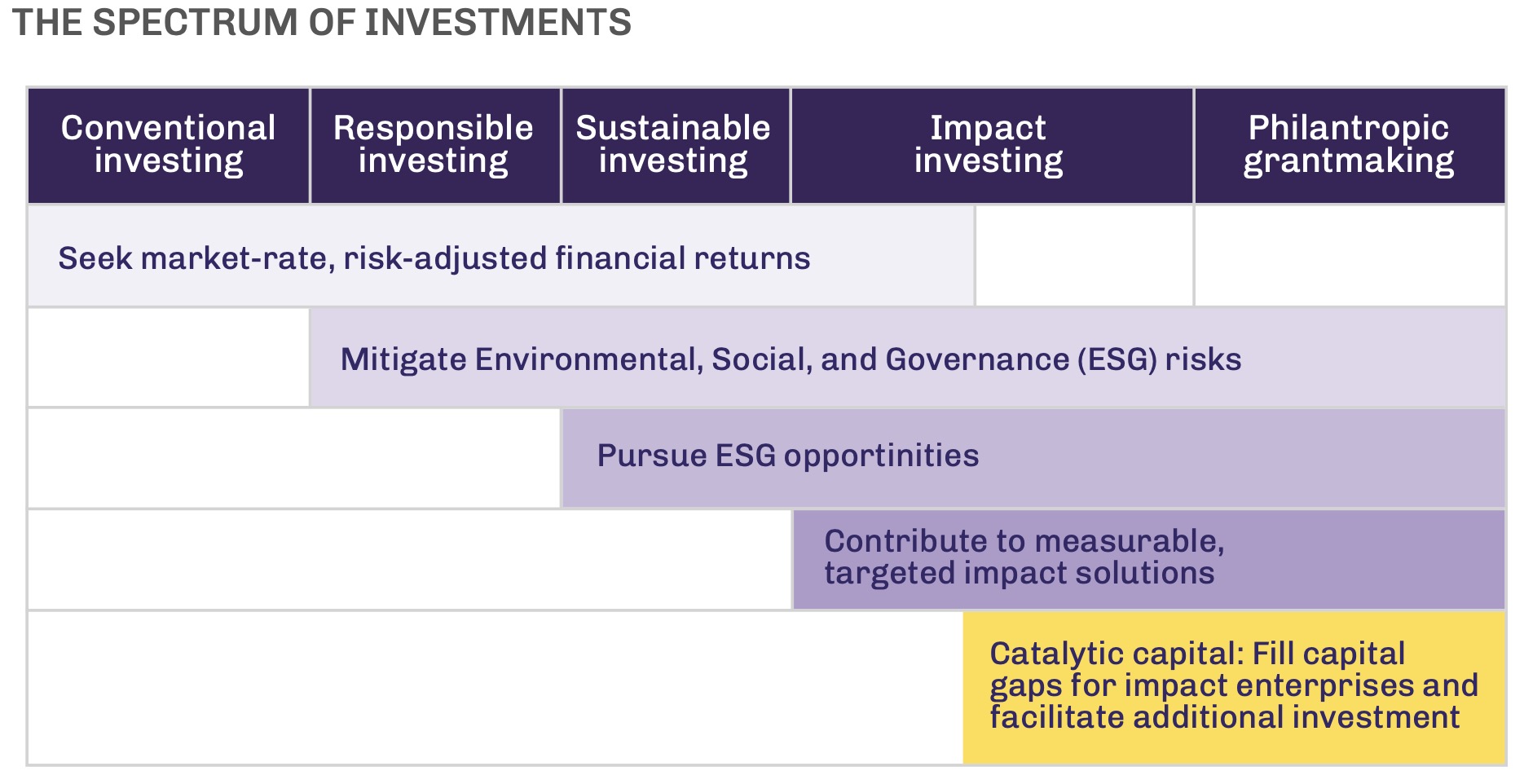

Pozicija tzv. katalitičkog kapitala (žuto) u spektru ostalih vidova investiranja

Povezivanje radi zajedničkog nastupa ka finansijskim institucijama

Budući da je za male lokalne aktere neprofitnog stanovanja teško da pristupe ovakvim načinima finansiranja, potrebno je njihovo povezivanje i “ukrupnjavanje” radi zajedničkog nastupa ka finansijskim institucijama. Upravo je to jedan od razloga nastanka krovne zadruge MOBA koju je 2017. godine pokrenula grupa pionirskih inicijativa za stambeno zadrugarstvo iz Beograda, Budimpešte, Ljubljane, Praga i Zagreba i pridružene članice organizacije koje se profesionalno bave stanovanjem koje vode zajednice (urbaMonde iz Švajcarske/Francuske, World Habitat iz Velike Britanije) i finansijama (Zadruga za etično finansiranje iz Hrvatske).

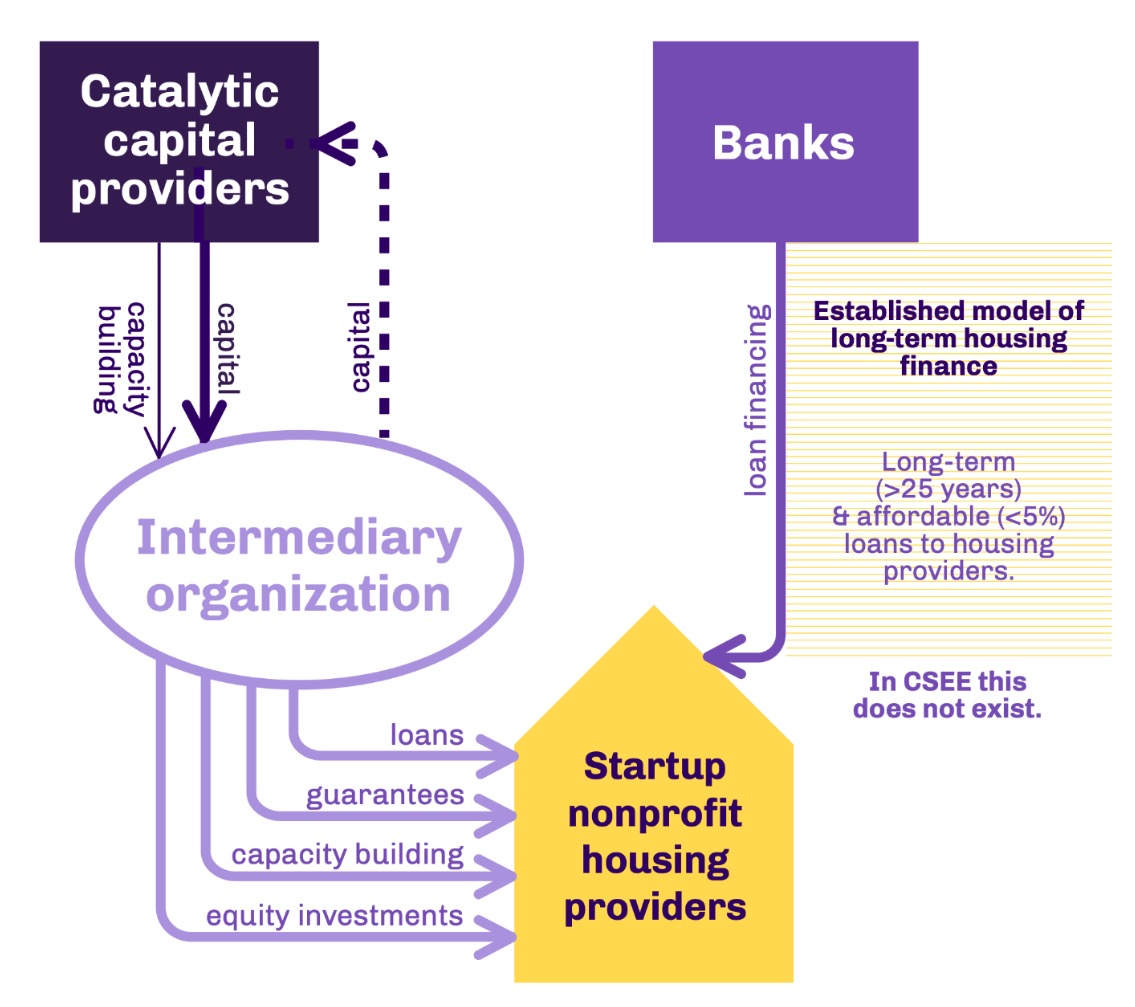

Jedna od uloga ovakve posredničke organizacije je prikupljanje i strukturisanje tzv. katalitičkih sredstava i potom njihovo usmeravanje ka lokalnim stambenim organizacijama, zadrugama, dajući im uz to i podršku u izgradnji kapaciteta za realizaciju projekata. Primeri postojećih fondova koji funkcionišu na ovaj način (mada sa veoma malim sredstvima) su Evropski fond za Jugoistočnu Evropu (European Fund for Southeast Europe) i obrtni fond organizacije Habitat for Humanity. Na ovaj način se manjim stambenim organizacijama omogućava da postave strukturu finansiranja koja kombinuje različite izvore.

Šema odnosa katalitičkog kapitala (tamno ljubičasto), banaka (svetlije ljubičasto), posredničke organizacije (najsvetlije ljubičasto), i neprofitne stambene organizacije (žuto). Investitori katalitičkog kapitala ulažu u posredničku organizaciju; posrednička organizacija pruža zajmove, garancije, izgradnju kapaciteta, ulaganje u kapital; banke pružaju dugoročne kredite.

MOBA trenutno radi na uspostavljanju svog Akceleratora, zajedničkog “obrtnog fonda” za finansiranje rentalnog zadružnog stanovanja njenih organizacija članica. Prikupljajući kapital kroz donacije, investicija kroz deonice (prijateljskih organizacija) i potencijalno izdavanje obveznica, Akcelerator će upravljati sredstvima u polju društveno odgovornog investiranja. Na taj način, Akcelerator će imati ulogu izvora finansija koji trenutno nedostaje, i koji bi bio komplementaran manjim bankarskim kreditima i ličnim finansijama članova i lokalne zadruge. U ovom trenutku MOBA Akcelerator je u fazi prikupljanja priloga, sa ciljem da u narednih godinu dana prikupi 1 million evra. Jedan od projekata koji bi iz Akceleratora moga da bude finansiran je u Beogradu – inicijativa udruženja Ko gradi grad i stambene zadruge Pametnija zgrada!

Tekst je nastao kroz saradnju Ko gradi grad i Koalicije za razvoj solidarne ekonomije u okviru projekta „Novo stambeno zadrugarstvo: put do održivog finansiranja“ koji je podržala Fondacija za otvoreno društvo, Srbija.

While housing cooperatives are widely recognized as highly effective and successful model of housing provision, and have a century long tradition in some of the more “developed” parts of Europe such as in Austria or Switzerland, one would have immense problems finding any examples in post-transitional countries of Central and Southeast Europe (CSEE), such as Slovenia. Why is that so?

Many people would have the tendency to point out historical factors and economic differences. Politicians especially often resort to insightful surface-level explanations based on cultural differences. In case of Slovenia, it is difficult to find a politician that is not convinced that “Slovenians have housing ownership written in our DNA,” and have an “innate dislike of any kind of rental housing models.” It is likely not that much different in other regional countries, despite research proving otherwise.

If you were to pose that same question “why are there no housing cooperatives in CSEE” to one of the increasingly numerous housing cooperative initiatives, the answer, coming from actual experience, would tend to move in the direction of economic factors (such as limited availability to financial resources) and national legal and regulatory frameworks. While you can read more on the lack of adequate financial actors, instruments and investments in a recent study conducted by the MOBA Housing cooperative, the following text will focus on the legal and regulatory frameworks. Particularly, we will take a look at the limitations that the housing cooperatives in Slovenia are facing and how the Zadrugator Cooperative and the Institute for Studies of Housing and Space tried to address this by developing a Proposal for a Regulatory Framework on Housing Cooperatives. By looking at proposed regulatory areas of intervention, we will also try to understand why this is important – both for housing cooperatives as well as for assurance and protection of long-term public interest.

What are housing cooperatives and what makes them so great?

Housing cooperatives are a form of collective housing ownership and management where residents jointly own and govern the property they live in. The residents are also members of the cooperative, each generally owning at least one share of the cooperative as a legal organization. Being truly democratic organizations, each member, no matter their number of shares or the size of their investment, will always have only one vote. And let the vote part not confuse you. Despite always having well defined and transparent voting and decision-making models and regulations, majority of cooperatives strive to make decisions through consensus.

While cooperatives are extremely diverse in nature, and there is almost as many types of housing cooperatives as there are housing cooperatives, the basic foundation of any cooperative is the recognition by individuals that they can more easily or successfully address their needs through cooperation. In order for housing cooperatives to realize their mission, they develop all the necessary housing provision activities that strengthen the well-being of its members and the wider community.

One of the most successful housing cooperative models – by criteria of assuring long-term affordable housing, is the rental cooperative. In the rental model, the residents are all members of the housing cooperative and thus own a part of the cooperative and consequently the building, but they do not own the apartment in which they reside. So instead of owning the apartment, they rent it based on the so-called cost-based rent. The rent is determined based on the actual cost of designing, constructing, financing, and maintaining the cooperative. By excluding any private profit from the rent, you make the rent more affordable compared to market-based rent and, through time, while market rents always increase, the cost-based rent remains relatively stable in fact becoming increasingly affordable over time.

Another mechanism that housing cooperatives utilize, particularly rental cooperatives, in order to assure long-term affordability, is leasehold of the land. Instead of purchasing the land, it is much better for a cooperative to negotiate favourable terms from a public partner – i.e., a municipality, gaining long-term leasehold for a favourable price. While land ownership has tremendous financial benefits for a private investor, the leasehold model reduces the initial investment volume and reduces the financial burden for the rent.

The leasehold is, on the other hand, a very powerful mechanism, that assures the long-term public interest. It assures long-term affordability of housing that receives public support by preventing speculation. Unlike with ownership models, if the housing cooperative members would have a change of heart, they could not simply transform the cooperative into a for-profit organization or sell the land or the housing for a profit. This assures that the cooperative apartments remain homes rather than turning in vehicles for investment or profit.

Zadrugator/IŠSP publications

Why is legislation regulating housing cooperatives needed?

Although Slovenia has a general law on cooperatives (ZZad), as well as a Housing Law (SZ-1E) that oversees housing provision, including public housing, these regulations do not specifically address or facilitate the establishment of housing cooperatives. The biggest challenges in the current situation for the development of housing cooperatives are access to land, and long-term, affordable financing – loans.

Even though housing cooperatives would be operating in a non-profit setup and provide cost-based rental apartments, urgently needed in Slovenia, according to the current legislation, housing cooperatives are not able to acquire leasehold for land on which the housing cooperative could be built, for anything below market price. This means the Cooperative if forced to compete with speculative market actors – an impossible task, especially in urban environments where the cost of the land represents a much higher share of the investment – in Ljubljana at around 25%.

To promote affordable housing through housing cooperatives, a group of NGO’s in Slovenia drafted a comprehensive proposal for the Law on Cooperative Housing, covering development, operations, management, public support mechanisms, regulation of access, and protection against commodification and speculation. The following chapters address these various aspects of the proposal.

VIDEO: Public and political support?

Definition of a Housing Cooperative

The proposal defines a housing cooperative as a cooperative established with the main purpose of providing permanently affordable and quality rental apartments to its members through renting, buying or construction of housing. It can also pursue other activities that are in members’ or public’ interest and encourage solidarity, cooperation and build capacities to solve social, economic, environmental and other societal problems. Rental cooperative housing as defined in the proposal is in public interest and therefore entitled to public benefits.

Rules of operation

Members of housing cooperatives can be physical persons and legal persons, but only if they are organised as a housing cooperative, a public housing fund, a non-profit housing organisation, or a non-profit association, institute or social enterprise. For the establishment of a housing cooperative the minimum number of persons is five, among which less than 50% can be legal persons.

Cooperative members may use apartments only for their own use and cannot sublease it unless several conditions are met, such as subleasing only for a short period and the length of the sublease not exceeding 12 months in a 5-year period. The member needs to submit a formal request and receive approval by the management board.

The housing cooperatives cannot distribute any profits among their members, and can only use it for its operations and for: investment in its capital assets that are necessary for its operations, labour costs, coverage of losses from unpaid rents, education and training of workers and volunteers, and other non-profit activities.

Cost-based rent

Apartments in cooperative housing are let with a cost-based rent, calculated in a way that covers costs of construction, land, financing, insurance, management and maintenance, and costs of income loss from unpaid rents. The purpose of cost-based rent is not and it cannot be the creation of profit for the cooperative.

Cost-based rent is independent of market-based housing prices. Cooperatives have the right to adjust the cost-based rent with the inflation index or the index of salaries growth, or each time with the lowest of the two indexes, as they decide and define in their Cooperative Rules.

Cooperatives can decide on the extra payments above cost-based rent, through which they collect resources for its reserves, solidarity, development or other purpose-made funds. The level of extra-payment can differ among members, but it cannot exceed 50% of the cost-based rent.

Since in Slovenia non-profit organisations are required to pay corporate taxes, exemption of housing cooperative income from rents is proposed to be exempt from taxation.

Initial contribution by members and financing

A housing cooperative member needs to provide an initial contribution, which has to be at least 5% of the housing investment cost. Initial contribution by members could be higher and it is not required to be set at the same level for all members. In case of moving out, the initial contribution has to be refunded to the member at least in its nominal value.

The rest of the required financing for the investment into construction of a cooperative housing is provided by the housing cooperative as a legal person. The later is important as it keeps the burden of any loan repayments from an individual and recognizes it as a collective risk.

Access to cooperative housing apartments

Members of a housing cooperative can candidate to rent an apartment in a housing cooperative. Membership in a housing cooperative is open. A housing cooperative sets rules for a transparent and democratic process, through which it selects tenants for the available apartments.

To be eligible to rent an apartment, a member needs to fulfil certain criteria connected to the income and property of a household, which should not exceed the set limits. The limits proposed for the income census are the same as for the access to public non-profit housing – e.g. for a one-member households it should not be above 200% of an average net salary, for two-member households it should not be above 250% etc. The property limits are set at asset value not exceeding 40% of market value of suitable housing.

To enable a diverse social mix, a housing cooperative can decide on the exceptions to the above if certain conditions are met – i.e. no more than 20% of residents may exceed the criteria, and those exceeding it, are required to pay higher rent which is used as subsidy for those with lower incomes.

Mechanisms in support of cooperative housing

The proposal defines several public support mechanisms for housing cooperatives. These include:

Improving access to public real estate below market price by reserving land for housing cooperatives, enabling public institutions to transfer the right to build for a housing cooperative under favourable terms or for free, by long-term leasing of public land or housing on more favourable terms.

Tax exemptions for all income generated by housing cooperatives from cost-based rent.

Providing access to affordable loans with up to 40 years amortisation periods, providing grants for the promotion of housing cooperatives, and providing bank guarantees to housing cooperatives. The law proposal also provides the possibility of obtaining a mortgage loan on the basis of the acquisition of the right to build and not only on the basis of land ownership.

Promoting the housing cooperative sector and supporting newly establishing projects by providing expert support and various capacity raising resources.

Mechanism preventing commodification and speculation

The proposal suggests that housing cooperatives, which have received any public benefits, are prohibited from being privatised, sold or transformed into another kind of entity at least until all public benefits have been repaid in full. However, it could preferentially sell its apartments to a public actor which has provided land or any other incentive, or, subsidiarily, to another housing cooperative, public housing fund, or municipality. To sell apartments, a housing cooperative needs 100% agreement among members which can potentially also include public actors, housing funds, or other housing cooperatives.

The public partner has a right of complete oversight of the management of the housing cooperative and can – in case of a breach of contract or of the law – take over the management of the housing cooperative for a limited amount of time, in which the democratic self-management of the cooperative is suspended.

The proposal also defines penalties for cases when the cooperative is breaching the law. For example, when the cooperative is charging a higher than cost-based rent, mismanages operational surplus, etc. In case the cooperative were to sell an apartment, the cooperative and the responsible person would have to pay a fine as well as return the full price plus 10%.

Online campaign for collecting signatures to support the cooperative housing legislation

Where next

The outlined regulatory framework for housing cooperatives in Slovenia seeks to create a conducive environment for their development, ensuring the provision of affordable housing while safeguarding the long-term public interest. By addressing existing legal and regulatory limitations, it aims to unlock the potential of housing cooperatives as an effective solution for affordable housing provision. In order to increase the chances of passing a suitable legislation, the regulatory framework was developed in a way to allow it to be formed as an independent Law on Cooperative Housing (lex specialis), or to be integrated into the existing Law on Housing.

When the framework was developed in 2022, it was widely disseminated through social and mainstream media. As 2022 was the parliamentary election year, a strong advocacy campaign was organized which proved to be successful. Majority of parties running for the parliament gave support, including all three parties that ended up winning the election and forming the government. Support to housing cooperatives was also committed in the Coalition Contract.

Interestingly, this was not the first time that Housing Cooperatives ended up in the Coalition Contract, and unfortunately, it is highly likely that, again, they will remain stuck just there as government after government refuses to address the housing issue. In the last couple of years, we have observed a steady trend of governments pushing housing aside, making minute, populist or even negative changes in legislation, or forming legislation that primarily favours the wealthy elites – most often on the expense the public interest.

The first year of the current government has, unfortunately, indicated that all of these three reoccurring scenarios are very likely to unfold once again, which could spell immediate disaster for hundreds of thousands of people and seriously undermine the foundations for any inclusive and sustainable development in the future.

This is why several organizations and individuals from different Slovenian cities have started building up a strong and diverse coalition of experts, non-government organizations, civil society representatives, and various committed individuals in order to be ready to resist any negative change ahead of us, and to proactively form new political opportunities should the existing government forget or stray from the promises that got them elected.

Tekst je nastao kroz saradnju Ko gradi grad i Koalicije za razvoj solidarne ekonomije u okviru projekta „Novo stambeno zadrugarstvo: put do održivog finansiranja“ koji je podržala Fondacija za otvoreno društvo, Srbija.

U prethodnoj godini, Ko gradi grad, zajedno sa partnerima u okviru stambene mreže MOBA, sproveo je opsežno i inovativno regionalno istraživanje sa ciljem da sakupi konkretne dokaze o potrebi za stanovanjem drugačijim od onoga koje nam već dve decenije nudi tržište. U ovom, prvom od dva teksta, urbanista Sara Dević, jedna od učesnica istraživanja, prenosi njegove rezultate sa fokusom na to koje su karakteristike i veličina specifičnih društvenih grupa koje imaju potrebu za novim formama trajno pristupčanih stambenih rešenja čije potrebe ne ispunjava stambeno tržište.

Istraživanje je podrška razvoju novih modela priuštivog rentalnog i zadružnog stanovanja, na kome Ko gradi grad i MOBA mreža pionirskih inicijativa za stambeno zadrugarstvo rade zajedno od 2017. godine. Ono je nastalo iz premise da ove stambene forme – ukoliko bi bile prepoznate i proširile se u praksi – mogu da zainteresuju široki sloj stanovništva. Rezultati istraživanje su višestruko prevazišli naša očekivanja, i pokazali da individualni stan u vlasništvu, koji sa sobom nosi ogromne dugove, nije jedino poželjno rešenje među stanovnicima Beograda, Budimpešte, Ljubljana i Zagreba.

Sve se više gradi, a sve je teže doći do stana

U Srbiji i Beogradu trend ubrzane gradnje započeo je 2015. godine od kada je broj novoizgrađenih stanova porastao za čak 56% (podatak RGZ). 2015. godina i na nivou Evrope označava početak intenziviranja gradnje i velikog skoka cena kvadrata (i to posebno u Centralnoj i Jugoistočnoj Evropi) koji od tada samo raste. Uprkos tome što već 8 godina mnogo novih stanova zauzima naše važne zemljišne resurse, najnoviji podaci pokazuju sledeće:

Većina mladih ljudi u Srbiji (25-34 godine) i dalje živi u roditeljskom u domu (sa udelom od 65% smo, pored Hrvatske, po tome najbrojniji u regionu).

Procenat mladih između 25-34 godine koji žive sa roditeljima, Evropski prosek 30,4%

Više od polovine stanovnika naše zemlje živi u prenaseljenim stanovima, što je najviša stopa u regionu. (Prenaseljen stan je onaj u kome se spava u dnevnoj sobi, ili stan u kome odrasle osobe koje nisu par dele spavaću sobu / EUROSTAT.)

Činjenica da je sve više novoizgrađenih stanova ne znači da su oni tu da bi rešili stambeno pitanje. Ko onda sve te stanove kupuje i naseljava? Podatak koji nam to pokazuje je broj stanova kupljenih za keš u poređenju sa brojem stanova kupljenih putem stambenog kredita. U Srbiji se skoro 90% stanova kupuje za keš. Kupci su mahom oni koji imaju višak novca, takozvani finansijski investitori. “Finansijski investitori su, generalno, bogatiji ljudi koji investiranjem u nekretnine podižu cene i predstavljaju konkurenciju ljudima srednjih primanja kojima treba stan da bi u njemu živeli,” za N1 je izjavio direktor za procene u kompaniji CBRE.

Ovaj višegodišnji trend pogoršan je dolaskom Rusa i Ukrajinaca, uglavnom boljih primanja. Njihovo interesovanje za kupovinu stanova u Beogradu podiglo je cenu kvadrata, ali je najveća pometnja nastala na tržištu stanova pod zakup. Pošto je podstanarski status gotovo potpuno neregulisan, stanodavci u Beogradu su zbog povećane potražnje za kratko vreme gotovo utrostručilli mesečni iznos kirije. (Prema podacima sajta “4 Zida”, 2017. godine mesečna kirija za jednosoban stan u Beogradu iznosila je 200 evra, a za dvosoban 250 evra. Ove godine jednosoban stan košta 450 evra, a dvosoban 700 evra mesečno.)

U trenutnim uslovima, ako vam stan nije poklonjen ili ga niste nasledili, načina da se dostojanstveno skućite je veoma malo. Ono što vam se nudi je sledeće: zaradite za učešće, uzmite kredit, kupite stan, otplaćujte ga do penzije. Ako to ne možete, onda plaćajte skupu kiriju i živite u strahu da će vas stanodavac izbaciti kad god poželi.Opcija je malo i, ako niste bogati, nijedna nije dobra.

Karakteristike stambenog sektora Srbije i susednih zemalja

Karakteristike stambenog sektora Srbije su vrlo bliske susednim zemljama koje su ranih devedesetih prošle kroz sličan političko-ekonomski preokret pa zaista ima smisla posmatrati ih kroz zajednički okvir. Naše straživanje je obuhvatilo osam zemalja regiona: Bosnu i Hercegovinu, Bugarsku, Češku, Hrvatsku, Mađarsku, Severnu Makedoniju, Sloveniju i Srbiju. Javno dostupni podaci i intervjui sa lokalnim stambenim stručnjacima iz ovih zemalja pokazali su nam da su stambeni problemi u regionu strukturno različiti od onih u ostatku Evrope. Evo nekoliko glavnih zajedničkih karakteristika:

Istorija prava na stan i visoka stopa vlasništva: Stambena podrška je bila sistemski omogućena kroz socijalistički režim svake od ovih zemalja. Brzom privatizacijom tokom 1990-ih nekadašnji stanari postali su vlasnici stambenih jedinica, što je uticalo na to da veliki procenat stanovništva dobije vlasništvo nad stanom u kome živi.

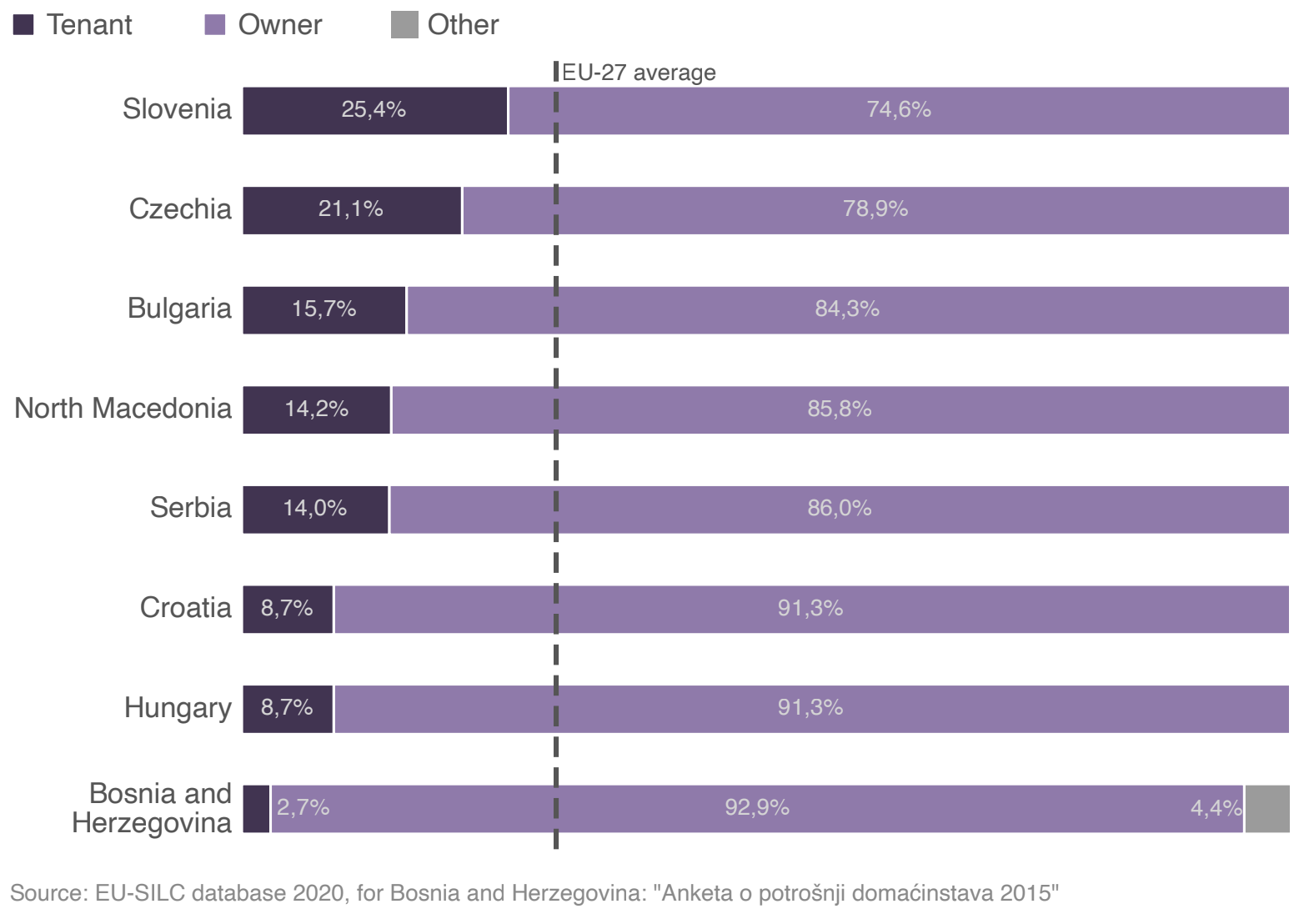

Malo i neregulisano tržište zakupa: Tržište iznajmljivanja stanova je generalno mnogo manje (oko 5-15%) u ovim zemljama od proseka u Evropskoj uniji. Ipak, ono postaje sve značajnije zbog toga što je sve manje ljudi u mogućnosti da kupi stan.

Distribucija stanovništva po stambenim statusima: najam (tamno ljubičasta), vlasništvo (svetlo ljubičasta), u poređenju sa prosekom u Evropskoj uniji

Skoro pa nepostojeći sektor neprofitnog ili javnog stanovanja: Od privatizacije 1990-ih, države regiona jako malo sredstava ulažu u javno ili socijalno stanovanje. Tako je 1-5% stanova u javnom vlasništvu. To su obično stanovi u vrlo lošim stanju, namenjeni najsiromašnijima, i sa izuzetno dugim listama čekanja.

Neformalna stambena rešenja: Posebno u Srbiji, slabi propisi i sve veće poteškoće domaćinstava da obezbede sebi krov nad glavom uslovila su širenje naselja bez ulica adekvatne širine, parkinga, parkova, vrtića.

Energetsko siromaštvo: Prelaskom vlasništva nad stanom na stanara, prešla je i odgovornost za njegovo održavanje. U svim zemljama postoji nizak nivo energetske efikasnosti stanova, koji zajedno sa liberalizacijom komunalnih troškova utiče na nemogućnost stanovništva da se adekvatno greje u zimskim mesecima, investira u poboljšanje izolacije, i tako dalje.

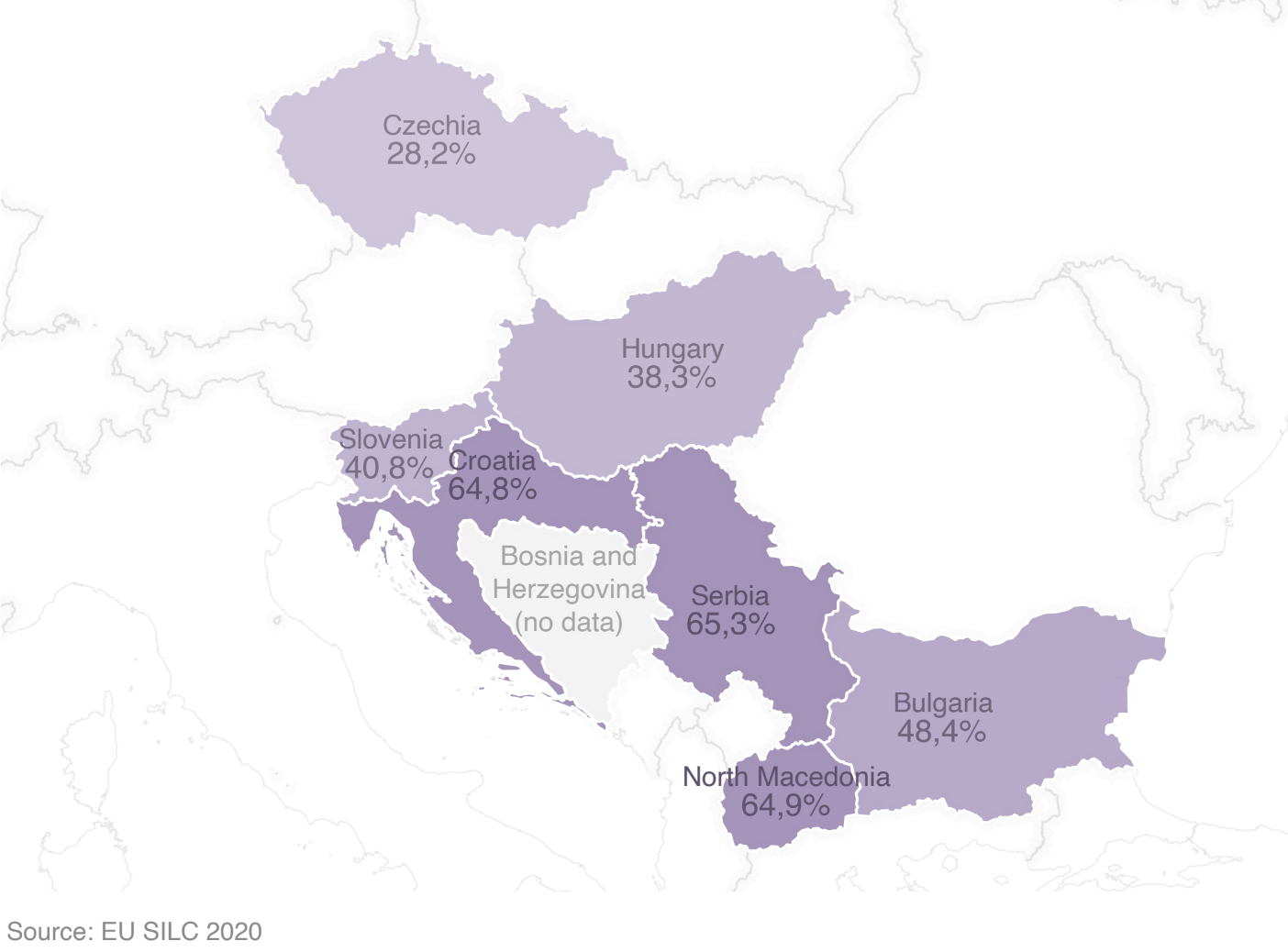

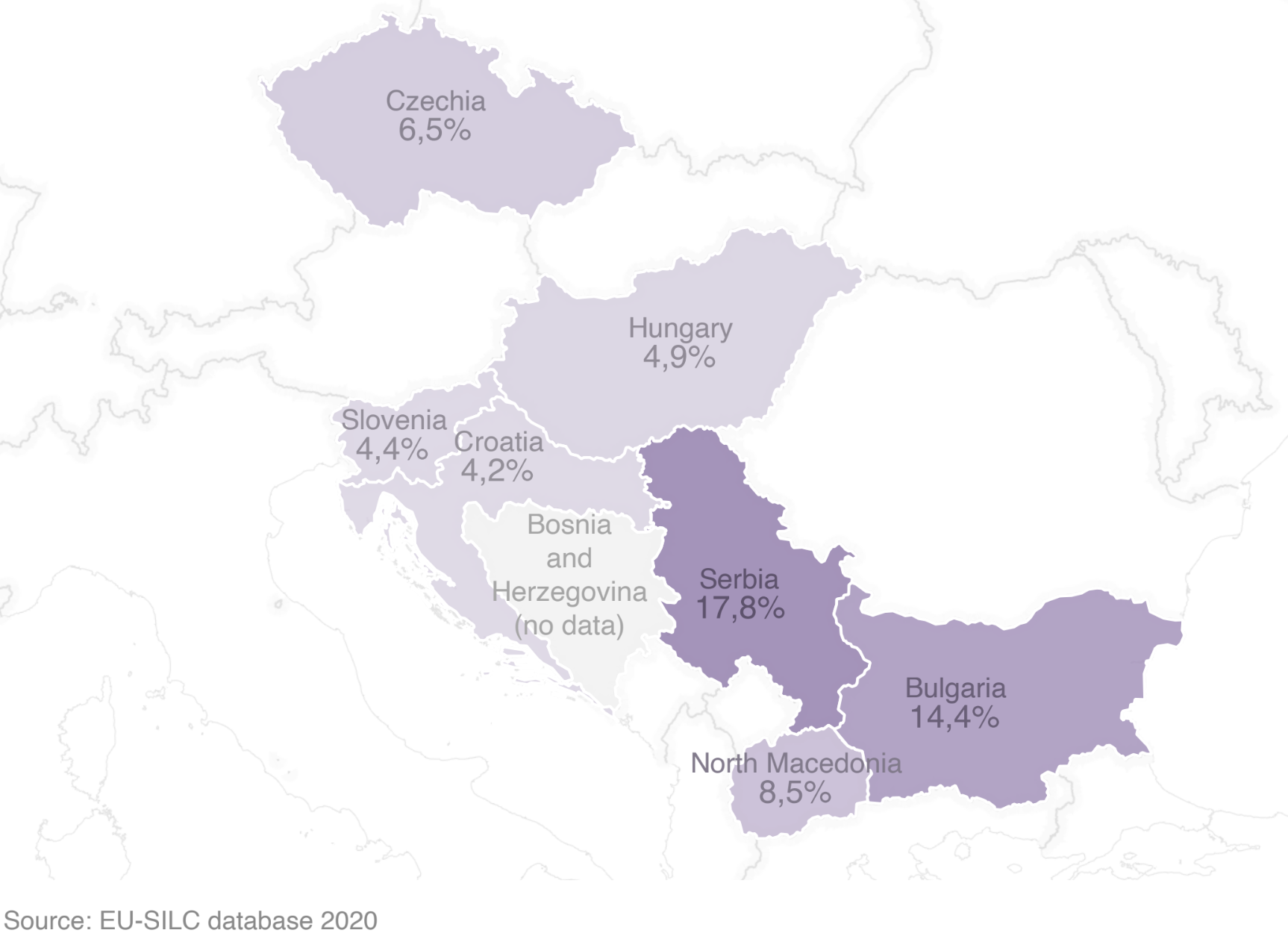

Mapa u prilogu prikazuje koliki je udeo stanovništva u svakoj od ovih zemalja opterećen troškovima stanovanja. Ovo je jedan od parametara kojim se definiše stambeno siromaštvo.

Procenat stanovnika koji je opterećen troškovima stanovanja (što znači da više od 30% mesečnih primanja daju na stan). Evropski prosek je 7,8%

Drugi su kvalitet stanovanja (uključujući energetsku efikasnost), prostorna dostupnost i pravna sigurnost stanara. Na osnovu uvida u ove podatke, procenjujemo da je 20-30% stanovništva u našem regionu zahvaćeno stambenim siromaštvom, što znači da su njihovi stambeni uslovi gori od minimalno prihvatljivih.

Kao rezultat, raste potreba za priuštivim stambenim rešenjima i to posebno među:

mladima, koji imaju poteškoća da se osamostale i odsele od roditelja

starijima, čiji su prihodi niski i koji često žive usamljeno

samohranim roditeljima, koji su često pod pritiskom troškova stanovanja

podstanarima, čiji stambeni troškovi su viši, pravna pozicija nestabilna, a prihodi nedovoljni za stambeni kredit.

Pitali smo Beograđane koliko su zadovoljni sopstvenim stambenim statusom

Posebno značajan deo istraživanja bavio se dubinskim ispitivanjem stambenih potreba i zadovoljstvom sopstevnim stambenim statusom stanovnika četiri glavna grada regije – Beograd, Budimpešte, Ljubljana i Zagreba. Kroz uporednu anketu (33 pitanja, podeljena u dva segmenta), sprovedenu od strane marketinško istraživačkih agencija (Smart+ u Beogradu), ispitali smo reprezentativni uzorak od 1341 stanovnika Beograda (telefonom, 85% i online upitnikom, 15%). Evo šta smo saznali:

Nezadovoljstvo trenutnim stambenim rešenjem: U Beogradu 75% ispitanika (najviše od sva četiri grada): nije zadovoljno svojom trenutnom stambenom situacijom, ili je zabrinuto za svoju stambenu budućnost, ili neko od članova njihovog domaćinstva želi da se iseli iz stana u naredne tri godine. Na pitanje koji je razlog zbog kog bi se iselili trećina Beogradskih ispitanika navela je loš kvaliteta stana, a druga trećina veličinu stana (što potvrđuju i nalazi o prenaseljenosti i o energetskom siromaštvu uvezanom sa lošim održavanjem).

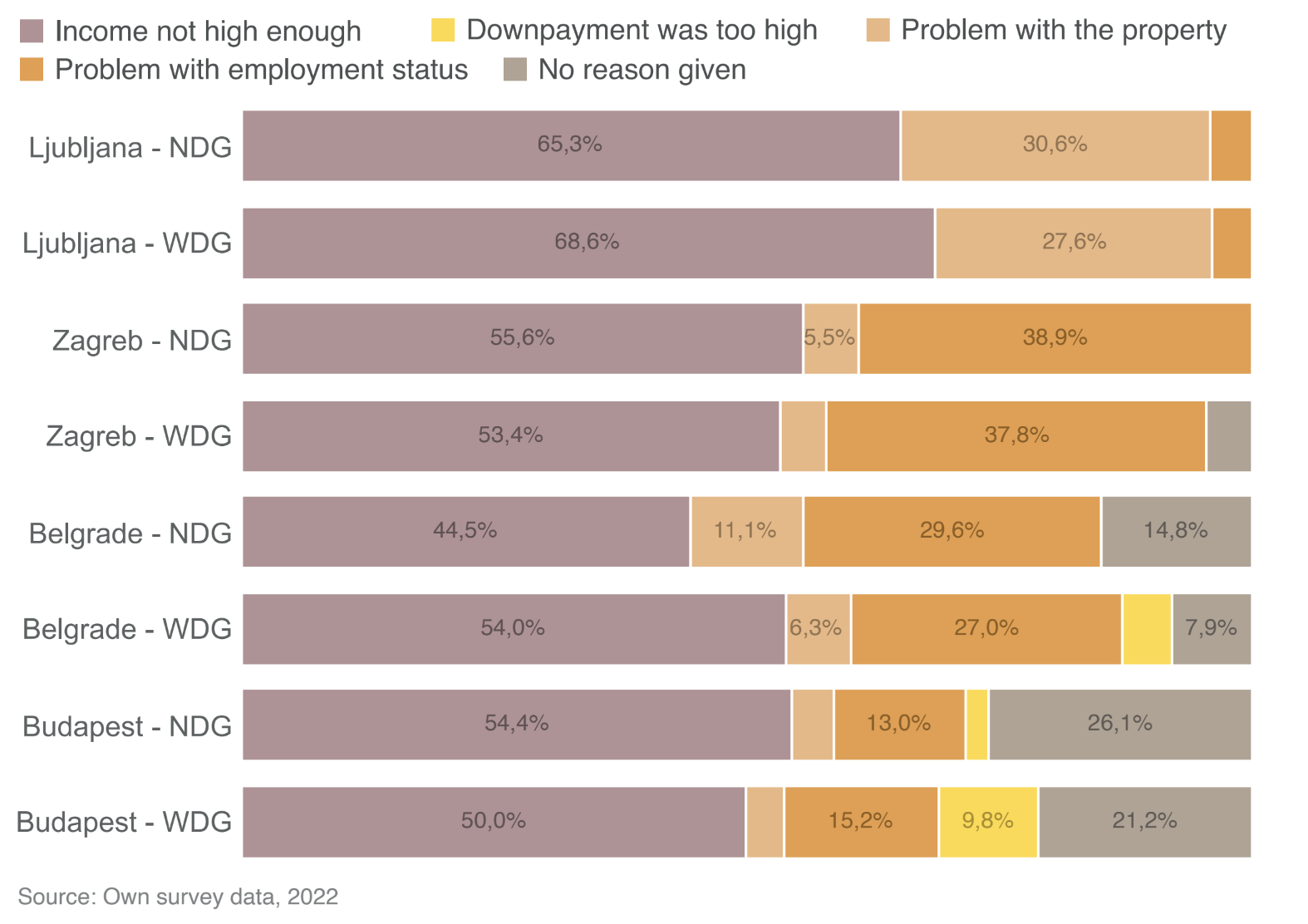

Pristup stambenom kreditu: Među gradovima regiona, u Beogradu je najmanje ispitanika koji su probali da dobiju stambeni kredit. Među onima koji su odgovorili da su se već prethodno prijavili za kredit, u Beogradu je najveći broj onih koji su odbijeni. Na pitanje kolika je mogućnost da će aplicirati za stambeni kredit u budućnosti, ispitanici u Beogradu su najčešće odgovorili da žele da apliciraju ali da je slaba šansa da će im stambeni kredit biti odobren. Više od pola ispitanika u Beogradu kao prepreku je navela nedovoljno visoka primanja, a trećina je rekla da se ne kvalifikuju zbog radnog statusa.

Prepreke za pristup stambenom kreditu: nedovoljno visoka primanja (smeđe-ljubičasta), nejasan imovinski status stana (svetlo narandžasto), neadekvatan radni status (tamno narandžasto), previsoko učešće (žuto), nije dat razlog (sivo)

Ljudi ne žele apriori vlasništvo, ljudi žele sigurnost

Najvažnija informacija do koje smo došli sprovedenom anketom je da među stanovništom zaista postoji otvorenost za drugačije modele stanovanja, ukoliko su oni sigurni, stabilni i dugoročno priuštivi.

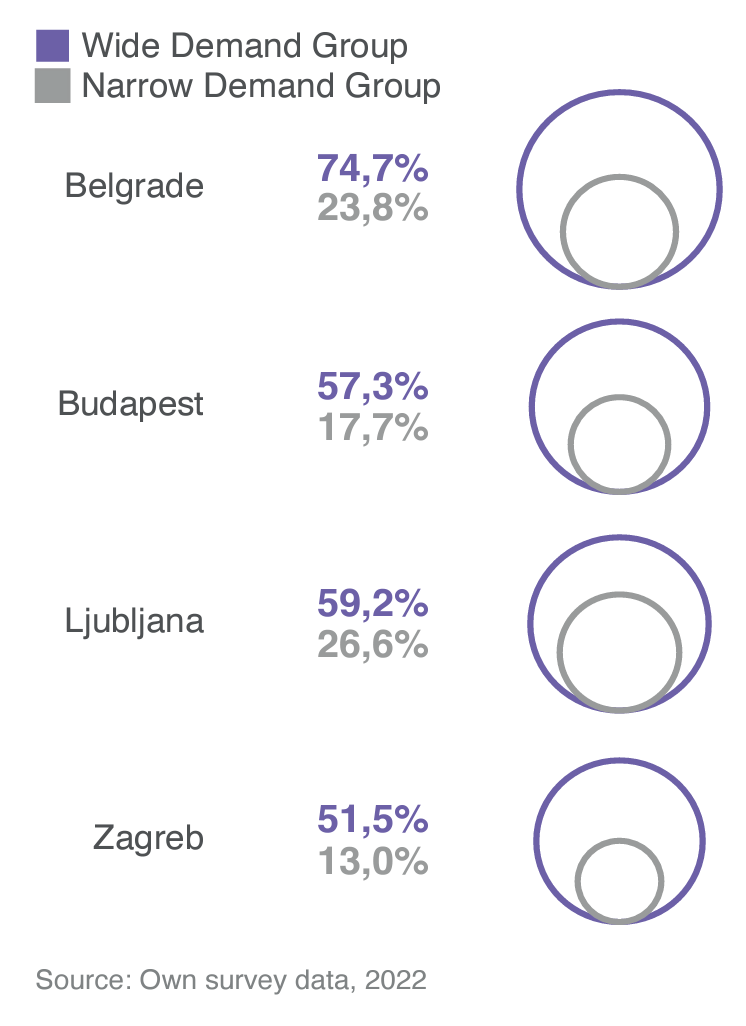

Anketa nam je pokazala da u Beogradu, Budimpešti, Ljubljani i Zagrebu, između 13-26% populacije potencijalno zainteresovno za nove forme stanovanja u sigurnom i dugoročno priuštivom modelu. U Beogradu taj procenat iznosi gotovo jednu četvrtinu ispitanika (23,8%), filtrirano kroz prizmu dva kriterijuma: u principu su otvoreni za život u priuštivom i sigurnom stanovanju pod zakup i njihovi prihodi su iznad tri najniža dohodovna decila (ne pripadaju finansijski najugroženijima).

Grupe ispitanika:U ljubičasti krug spadaju oni koji su odgovorili da nisu zadovoljni svojom trenutnom stambenom situacijom, ili su zabrinuti za svoju stambenu budućnost, ili neko od članova njihovog domaćinstva želi da se iseli iz stana u naredne tri godine. U sivi krug spadaju oni koji su zainteresovani za stabilne i dugoročno priuštive opcije u zakupu

U četiri ispitana grada postoji veliki deo populacije koji ima prosečne ili natprosečne i stabilne prihode, pa ipak ne uspeva da učestvuje na stambenom tržištu, odnosno ne kvalifikuje se za stambeni kredit. Njihove stambene potrebe, dakle, ne zadovoljavaju ni teško dostupni tržišni modeli ni suženi državni programi. Ovo je važno znati kada zagovaramo zadružne i neprofitne modele stanovanja pod zakup, budući da se sa strane banaka i institucija vlasništvo jednog domaćinstva nad stanom promoviše kao jedino moguće i kao prirodno rešenje.

Svi rezultati istraživanja – zajedno sa uvidom u podatke – dokazali su da u regionu Centralne i Jugoistočne Evrope postoji značajan deo društva čije stambene potrebe ne zadovoljavaju ni trenutno postojeća tržišna rešenja, niti bilo kakva javna ili neprofitna rešenja. Drugim rečima, ovim smo potvrdili da postoji potražnja za novim, alternativnim i pristupačnim rešenjima za iznajmljivanje, koji kombinuju drugačije i dellimične forme vlasništva.

Ovaj tekst je nastao kroz saradnju Ko gradi grad i Koalicije za razvoj solidarne ekonomije u okviru projekta „Novo stambeno zadrugarstvo: put do održivog finansiranja“ koji je podržala Fondacija za otvoreno društvo, Srbija.

Održivi način finansiranja, prilagođeni modelu novog stambenog zadrugarstva, koji Ko gradi grad upornim radom priprema, zasnovanom na zajedničkom vlasništvu, priuštivosti, anti-špekulativnim mehanizmima, jedan je od ključnih preduslova da ovakav koncept stambenog zadrugarstva zaživi, uspešno se proširi i postane relevantna alternativa.

Trenutno, u Srbiji i regionu, mogućnosti za finansiranje novog stambenog zadrugarstva su sužene, čak i nepostojeće. Zakonskim sputavanjem štedno-kreditnih zadruga, i njihovim faktičkim nestankom sredinom 2000-ih, stambene, ali i druge vrste zadruga izgubile su svoje logične finansijske partnere. Kako bi se omogućio razvoj novog stambenog zadrugarstva, neophodno je osmisliti i pokrenuti raznovrsne načine finansiranja, ali i inoviranje politika koje treba da stvore uslove da ti finansijski modeli budu sistemski prepoznati.

U tekstu pred vama, nastalom u okviru saradnje sa Koalicijom za razvoj solidrane ekenomije, naša saradnica Mirjana Šakić, ekspertkinja u polju socijalnog finansiranja, daje pregled mogućnosti za finansiranje savremenog zadrugarstva u svetu i kod nas, sa posebnim fokusom na stambene zadruge. Tekst je komplementaran radu na razradi primene nekih od pomenutih načina finansiranja za realizaciju pokaznog primera stambenog zadrugarstva u Beogradu.

MOBA Housing mreža u razmeni sa Mirjanom Šakić na temu finanisranja novog stambenog zadrugarstva u kontekstu regiona jugoistočne Evrope, Beograd 2022

Autorka: Mirjana Šakić

Oko milijardu ljudi na našoj planeti je udruženo u zadruge a oko tri milijarde direktno ili posredno ima neki boljitak od njihovog rada. Zadrugarstvo ima preko 150 godina dugu tradiciju u Srbiji. Iako kod nas ubedljivo dominiraju poljoprivredne zadruge (registrovanih 2700), većina evropskih država, pored poljoprivrednih, odnosno zemljoradničkih zadruga, ima bolje razvijeno zadrugarstvo u drugim delatnostima, naročito uslužnim. Skorašnja iskustva pokazuju da se sve više inicijativa i poslovnih poduhvata, posebno među mladim ljudima u Srbiji, realizuje kroz udruživanje i formiranje zajedničkih ciljeva na tržištu.

Podsticanje investicija u zadrugarstvu kroz posebne programe najviše doprinosi razvoju zadruga i njihovim potencijalima. U Srbiji, do sada je jedino Ministarstvo za brigu o selu prepoznalo potencijale zadrugarstva kroz konkurse koji su bili namenjeni isključivo zadrugama. Programom podrške razvoju zadrugarstva za unapređenje poslovanja i tehnološki razvoj zadruga podržano je 207 zadruga. Bespovratna sredstva u pojedinačnom iznosu do 15 miliona dinara dobile su 82 stare zadruge, dok je državne podsticaje do 7,5 miliona dinara dobila 121 nova zadruga. Dodeljeno je ukupno 2,198 milijardi dinara, što je 18.697.720 evra. Uz pritisak na donosioce odluka, zadrugarstvo u našoj zemlji može da nastavi svoju dugu i uspešnu tradiciju.

Zadruge – karakteristike i mogućnosti za njihovo finansiranje

Zadruga je manja ili veća grupa ljudi koji su dobrovoljno udruženi i posvećeni zajedničkoj akciji organizovanoj na demokratskoj osnovi sa ciljem pružanja usluga ili ekonomskog dogovora koji je istovremeno socijalno poželjan i doprinosi svim članovima. Zadruge se mogu osnovati kao poljoprivredne, stambene, potrošačke, zanatske, radničke, studentsko-omladinske, socijalne, zdravstvene, energetske i imaju sve važniju i pozitivnu ulogu u sprovođenju mnogih ciljeva u društvu, poput politike zapošljavanja, regionalnog i ruralnog razvoja.

Zadruge predstavljaju specifičan oblik privrednih subjekata koji se razlikuju po načinu osnivanja, modelima upravljanja, prikupljanju kapitala, ciljevima poslovanja, članstvu i drugim karakteristikama. Članovi su vlasnici i upravljaju zadrugom najčešće u skladu sa pravilom jedan član jedan glas, učestvuju u formiranju kapitala, ali i koriste usluge zadruge. Raspodela viška prihoda nad rashodima se realizuje ne prema visini ulaganja, već proporcionalno obimu poslovanja sa zadrugom.

Polazeći od vlasničkih prava članova, izdvajaju se dve velike grupe zadruga:

prva, u kojoj su vlasnička prava ograničena samo na punopravne članove koji koriste usluge zadruge (samo članovi učestvuju u formiranju i povećanju zadružnog kapitala, insistira se na demokratskoj prirodi zadruga koja se manifestuje pravilom jedan član jedan glas, a podela viška prihoda nad rashodima se obavlja proporcionalno obimu saradnje sa zadrugom)

druga, gde i različite kategorije članova mogu imati vlasnička prava (bliža profitno orijentisanim organizacijama jer i drugi mogu učestvovati u formiranju zadružnog kapitala).

U skladu sa karakteristikama modela i načina na koji prikupljaju kapital, zadruge se mogu podeliti u tri velike grupe:

tradicionalne zadruge u kojima su vlasnička prava rezervisana za članove i neprenosiva

zadruge nove generacije sa prenosivim vlasničkim pravima među zadrugarima i

zadruge sa investitorima koje prikupljaju kapital i izvan kruga članstva.

Kod tradicionalnih zadruga jedini izvor kapitala su članovi koji su istovremeno i njeni vlasnici i korisnici. Zakonom o zadrugama regulisano je da ulozi zadrugara čine osnovni kapital zadruge i da svaki zadrugar ima samo jedan ulog, pri čemu ulozi ne moraju biti jednaki. Članstvo u zadruzi i ulozi zadrugara su neprenosivi a dokapitalizacija se može realizovati isključivo kroz povećavanje uloga postojećih ili prijemom novih članova. Ulozi mogu biti novčani i nenovčani (stvari i prava izraženi u novčanoj protivvrednosti). Minimalni osnovni kapital zadruge iznosi 100 dinara. Zadružnim pravilima određuje se minimalni pojedinačni ulog.

Zadruge koje se osnivaju bez uloga zadrugara, sredstva za osnivanje i poslovanje obezbeđuju iz članarine zadrugara. Iznos članarine određuje se zadružnim pravilima u jednakom iznosu za sve osnivače, kao i za zadrugare koji pristupe zadruzi nakon osnivanja. Po prestanku statusa zadrugara, članarina se ne vraća.

U zadrugama nove generacije vlasnička prava su prenosiva ali samo među postojećim članovima. Zakonom o zadrugama regulisano je da se raspodela viška vrši srazmerno visini uloga i izvršenog prometa preko zadruge, pri čemu se tačan odnos definiše zadružnim pravilima. Kod zadruga sa proporcionalnim investitorima vlasnička prava imaju samo članovi, ostvareni višak se deli proporcionalno obimu saradnje sa zadrugom, a od članova se očekuje da njihove investicije u zadrugu budu srazmerne obimu poslovanja sa zadrugom. Ovakav način distribucije viška predstavlja novinu ne samo u domaćoj regulativi, već i u evropskoj zadružnoj praksi.

Treći model su zadruge sa deonicama koje mogu da kupuju i poseduju isključivo članovi zadruge i na taj način doprinose povećanju zadružnog kapitala. Ove deonice imaju dvostruku funkciju: njihovom kupovinom članovi obezbeđuju potreban kapital i u njima se razvija osećaj vlasništva nad zadrugom. Predstavljaju relativno jeftin način prikupljanja kapitala jer su kamate koje se plaćaju na ove deonice niže od kamata koje bi zadruga plaćala na pozajmice i kredite sa tržišnim uslovima. S obzirom na te niske stope povraćaja na ulaganja, zadruge bi trebalo da obezbede opipljive koristi kako bi motivisale članove da kupe deonice pa one mogu obezbeđivati vlasnicima i više glasova u procesu upravljanja zadrugom ili preferencijalni tretman u distribuciji viška. Povećanjem kapitala, zadruga postaje sposobnija da ispuni potrebe članova, a istovremeno je snažnija i spremnija da se zadužuje kod drugih izvora. Investicije se na ovaj način zadržavaju u lokalnoj zajednici jer se kamate na ulaganja, ma kako niske, isplaćuju članovima zadruge koji su, po pravilu, iz iste sredine u kojoj zadruga deluje. Uplatom dodatnih sredstava zadrugari imaju jači odnos prema zadruzi kao njihovoj organizaciji. Kao i zadruge sa proporcionalnim investiranjem, ni zadruge sa deonicama za članove nisu prisutne u zadrugama u Srbiji.

Prikupljanje finansijskih sredstava u zadrugama

Prikupljanje finansijskih sredstava u zadrugama uslovljeno je težnjom da se zadovolje ne samo ekonomske, nego i socijalne potrebe članova, što značajno otežava ovaj proces. Zadruge imaju obavezu da svoje aktivnosti realizuju u skladu sa zadružnim vrednostima i principima, što određuje i izvore kapitala koji su im dostupni i načine na koji se mogu prikupiti dodatna sredstva.

Problem se ogleda u očuvanju zadružne prirode koja može biti ozbiljno ugrožena korišćenjem istih instrumenata u zadrugama kao što je slučaj u profitno orijentisanim organizacijama. U većini preduzeća sredstva se investiraju u zavisnosti od očekivane dobiti i spremnosti vlasnika da preuzme rizik. U zadrugama, odluku o ulaganju donose zadrugari koji imaju različite investicione mogućnosti kao i sopstvene stavove o tome šta je prihvatljiv rizik ulaganja. Upravo pitanje rizika ulaganja i specifičnosti zadruga nije dovoljno izražen u našoj praksi jer zadruge nisu dostigle odgovarajući stepen razvoja. Prikupljanje sredstava predstavlja balansiranje između karakteristika instrumenata za privlačenje potencijalnih investitora, uz istovremeno očuvanje elemenata identiteta zadruge.

Tri osnovna izvora za formiranje i povećanje zadružnog kapitala su:

ulaganja članova zadruge,

izdavanje hartija od vrednosti i privlačenje spoljnih finansijera i

različiti oblici pozajmica.

Prva dva oblika podrazumevaju prikupljanje kapitala od različitih vrsta članova zadruge, dok se treći oblik zasnivana spoljnim izvorima finansiranja, poput štedno-kreditnih zadruga, komercijalnih banaka ili drugih finansijskih institucija.

Zadruge imaju ograničene načine kojima mogu da motivišu potencijalne investitore da ulažu, budući da su kamate na uložena sredstva niske, kao i da se distribucija viška prihoda nad rashodima vrši najčešće proporcionalno obimu poslovanja sa zadrugom, a ne visinom uloženih sredstava. Razvojem finansijskih tržišta, zadrugama su se otvorile i druge mogućnosti za povećanje kapitala a inovativni finansijski instrumenti postoje u zemljama sa razvijenim zadružnim sektorom.

Kod ulaganja članova zadruge članovi se javljaju u dvostrukoj ulozi: kao su vlasnici zadruge ali istovremeno i korisnici njenih usluga. Za razliku od profitno orijentisanih organizacija, u zadrugama članovi predstavljaju osnovni izvor kapitala, što znači da njen opstanak i razvoj prvenstveno zavisi od njihove posvećenosti i motivisanosti da ulažu u zadrugu i na taj način učestvuju u stvaranju zadružnog kapitala. Zadružni principi i vrednosti ograničavaju ekonomske koristi koje članovi, kao finansijeri zadruge, mogu očekivati od uloženog kapitala. Visina zadružnog uloga se određuje zadružnim pravilima u skladu sa zakonskom legislativom. Novi način motivisanja članova da povećaju ulaganja u zadrugu je proporcionalno investiranje kada zadruga omogućava postojećim članovima da uplate dodatne ili povećaju postojeće uloge ili prima nove članove. Zadrugari mogu da povećaju zadružni kapital i tako što će doneti odluku da ne distribuiraju višak prihoda nad rashodima i da ga usmere u rezerve, čime se povećava kapital zadruge. Povećavanje kapitala zadržavanjem dela ili celokupnog viška prihoda nad rashodima moguće je samo u toku poslovanja zadruge, dok je u momentu osnivanja osnovni izvor kapitala uplata zadružnih udela od strane članova.

Ukoliko zadruga ima potrebu za dodatnim finansijskim sredstvima, može se odlučiti na emitovanje različitih vrsta hartija od vrednosti. Regularne deonice su prenosive među članovima, obezbeđuju pravo isporuke proizvoda zadruzi, učestvovanje u raspodeli viška i određen broj glasova u upravljanju zadrugom. Dostupne su isključivo članovima zadruge i ne mogu ih kupovati spoljni investitori i često je za njihovu prodaju potrebna saglasnost nadležnog zadružnog organa. Zadruga može izdati i posebne (ili prioritetne) deonice za pojedine kategorije članova (npr. za osnivače ili „članove investitore“). Ove deonice su namenjene kako članovima zadruge, tako i eksternim finansijerima koji su zainteresovani da ulažu u zadrugu. Predviđaju uživanje posebnih povlastica u skladu sa statutom zadruge, kao što su veći broj glasova u upravljanju zadrugom, prioritet u raspodeli viška prihoda nad rashodima i slično. Termin i postojanje „članova investitora“ nije poznat kod nas iako je relativno rasprostranjen u evropskim zemljama. Za razliku od regularnih članova, članovi investitori ne učestvuju u poslovnim aktivnostima zadruge, ali upisuju i uplaćuju kapital. Primarni motiv ulaganja članova investitora nije finansijski već opstanak i razvoj zadruge. Ovaj oblik prikupljanja kapitala zavisi od tržišnih uslova (npr. ako su kamate na druge oblike ulaganja visoke, investitori neće biti značajno motivisani da ulažu u zadruge, koje po pravilu nude niže stope povraćaja. Međutim, ako su kamate na druge oblike ulaganja relativno niže, onda investitori imaju veći motiv da ulože u zadruge).

Treći oblik prikupljanja finansijskih sredstava su krediti i pozajmice iz javnih i privatnih kreditnih organizacija koje su spremne da im pod određenim uslovima odobre finansijska sredstva. Iako postoje ograničenja sa kojima se zadruge suočavaju prilikom apliciranja za odobravanje kredita, širom sveta ovo predstavlja značajan izvor kapitala za zadruge različitih veličina i delatnosti. Pristup povoljnim izvorima finansiranja u Srbiji je dodatno otežan zbog nepostojanja štedno-kreditnih zadruga, čime su dodatno ograničene mogućnosti poslovanja drugim oblicima zadružnih organizacija. Uprkos tome, povećanje zadružnog kapitala moguće je čak i u zadrugama sa tradicionalnom strukturom, na način sličan profitno orijentisanim organizacijama, zadržavajući pri tom elemente identiteta zadruge.

Stambene zadruge

Stambene zadruge, kao investitori i izvođači radova, organizuju izgradnju i održavanje, grade i održavaju stanove, stambene zgrade, garaže i poslovni prostor za zadrugare, angažovanjem sredstava i rada zadrugara i drugih fizičkih i pravnih lica. Angažovanje sredstava i ličnog rada zadrugara se uređuje pojedinačnim ugovorom između stambene zadruge i njenih članova u skladu sa pozitivnim propisima i zadružnim pravilima.

Ključna misija stambenih zadruga je da omogući grupama ljudi pristup kvalitetnom i pristupačnom stanovanju na dugoročnoj osnovi, obezbeđujući stabilnost, bezbednost i kvalitet stanovanja. Stambena zadruga je privatno preduzeće u kolektivnom vlasništvu gde su članovi uključeni u upravljanje na demokratski i autonomni način. Najčešće je reč o neprofitnim organizacijama koje imaju za cilj da obezbede stanovanje, prvenstveno svojim članovima, kao alternativni model između tradicionalnog iznajmljivanja i privatnog vlasništva.

Zadružni stambeni pokret ima dugu istoriju. Prve stambene zadruge formirane su sredinom 19. veka u Berlinu. Danas su stambene zadruge sve rasprostranjenije u Evropi a zadružno stanovanje predstavlja važan deo tržišta stanova u mnogim zemljama. Postoje razni modeli stambenih zadruga ali ono što ih najčešće karakteriše je da su u zajedničkom vlasništvu i da zadrugom upravljaju njeni članovi po principu „jedna osoba, jedan glas“.

U različitim zemljama postoje različiti modeli, ali ono što karakteriše stambene zadruge u odnosu na druge pružaoce stambenih usluga jeste da su zajedničkom vlasništvu i demokratski kontrolisane od strane svojih članova. U Evropi, najčešći model u ovom trenutku nije u potpunosti određen zakonom ali najveći broj zemalja sledi zajednički obrazac: postoji odredba o dodeli javnog zemljišta kao mera državne politike, zadruga plaća naknadu za ulazak u stambeni projekat i sakuplja uloge članova kako bi se pojedincima ili porodicama omogućio pristup i plaća mesečne naknade za pokrivanje troškova hipoteke, izgradnje i održavanja. U mnogim zemljama postoji zaštita od špekulacija socijalnog stanovanja kroz potpisivanje ugovora između stambenih zadruga, građevinskih firmi i lokalne samouprave. To ima jasne implikacije na način na koji funkcionišu u poređenju sa drugim akterima na tržištu stanova i koristi koje ne samo njihovim članovima, nego i javnom interesu.

Pogodno zemljište za razvoj stanovanja postaje oskudnije u urbanim sredinama što rezultira uzlaznim pritiskom na cene zemljišta. Stambene zadruge, kao i drugi pristupačni pružaoci stambenih usluga, suočene su sa brojnim izazovima i nepovoljnim uslovima na finansijskom i stambenom tržištu koje je van ravnoteže.

Finansijski nejednaki igrači se nadmeću za istu imovinu, troškovi izgradnje, materijala i radne snage rastu brže od inflacije uz sve strožije i skuplje građevinske standarde održivosti. Sve to utiče na krizu pristupačnosti na tržištu stanova, kako za nove kupce, tako i za iznajmljivače. Stambene zadruge i kreatori politika moraju da reaguju na ove izazove na različite načine i finansiranje pristupačnog stanovanja korišćenjem samo konvencionalnih finansijskih instrumenata postaje teško ili nemoguće. Finansiranje zadružnog stanovanja ili bilo kog stambenog prostora u zajednici postalo je sve veći izazov poslednjih decenija. Razlozi za to odnose se kako na ekonomiju tržišta stanova, tako i na to koliko su resorne institucije voljne da razvijaju mere i instrumente za podršku razvoju zadružnog stanovanja kao pitanje javne politike. Sama dostupnost i razvoj alternativnih izvora finansiranja i inovativne prakse pozajmljivanja neće rešiti ove probleme i neophodna su druga politička rešenja.

Izvori finansiranja za stambene zadruge

Finansiranje stambenih zadruga podrazumeva prikupljanje kapitala koji se vremenom mora otplatiti pod uslovima i sa ciljem koji zadruge podržavaju. Zadruge u različitim delovima sveta koriste spektar finansijskih rešenja za postizanje ove svrhe. Najbolja rešenja za finansiranje najčešće je kombinacija različitih izvora. To stvara složene modele finansiranja koji zahtevaju stručno razumevanje i sprovođenje.

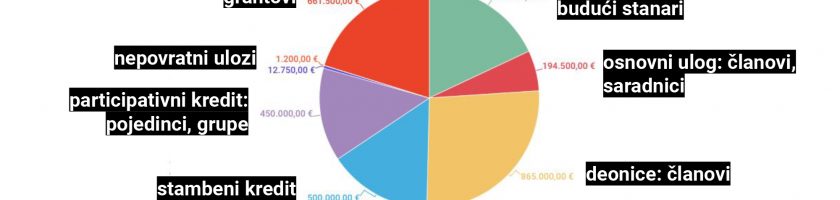

Prikaz raznovrsnosti izvora finansiranja primenjenih kod La Borde, prvog projekta novog zadružnog stanovanja u Barseloni, Španija

Finansiranje kroz dug – kreditiranje od banaka, kreditnih zadruga i drugih finansijskih institucija. Predvidiv i nizak rizik, fiksni uslovi i tržišne kamatne stope koje mogu biti snižene ako postoji hipotekarna garancija (obično državna garancija), često nije pristupačna opcija za razvoj stambenog prostora u zajednici.

Javno pozajmljivanje – direktno kreditiranje stambenih zadruga od strane vladinih/javnih finansijskih institucija ili agencija, obično podrazumeva ne-tržišnu stopu povraćaja a svrha je postizanje stambenih/socijalnih ciljeva.

Kreditiranje sa socijalnim ciljem – neobezbeđene finansije sa manje ograničenja od bankarskih finansija koje povezuju potencijalne investitore sa socijalnim preduzećima u rešavanju socijalnih problema finansiranjem preventivnih intervencija, mora biti u stanju da plati neki povraćaj investitorima, investitori su možda voljni da prihvate povratak ispod tržišta kako bi podržali razvoj zadružnog stambenog prostora, instrumenti mogu da uključuju obveznice socijalne namene (npr. obveznice održivosti).

Peer-to-peer pozajmljivanje (zadruga zadruzi) – podrazumeva direktnu investiciju jedne zadruge u drugu.

„Strpljivi kapital“ – duži vremenski horizont za povraćaj kapitala koji obezbeđuju zajmodavci socijalne svrhe, namera je da se maksimalno poveća društveni uticaj investicije, dozvoljava odlaganje otplate kredita dok refinansiranje ne postane pristupačnije.

Više kreditora – dva ili više izvora finansiranja koji se međusobno dopunjuju; može da podrazumeva kombinaciju konvencionalne, društvene investicije i kreditiranja.

Bespovratna sredstva i subvencije – mogu doći iz vladinih ili filantropskih izvora, ili iz kombinacije ta dva, može biti u obliku direktne pomoći ili doprinosa kroz dodelu zemljišta sa različitih nivoa vlasti.

Akcije i druge hartije od vrednosti – članovi kupuju akcije u kupu može značajno da smanji zahteve za zaduživanje zadruge.

Dobrovoljni prilozi članova – članovi daju donacije/neobezbeđene kredite zadruzi kao podršku održavanja likvidnosti.Kolektivno finansiranje – grupe zajedno pristupaju kreditorima; rizik pozajmljivanja može da se proširi među više projekata, zemljišni fondovi sa više projekata su idealni kandidati za kolektivno finansiranje.

Tekst je nastao kroz saradnju Ko gradi grad i Koalicije za razvoj solidarne ekonomije u okviru projekta „Novo stambeno zadrugarstvo: put do održivog finansiranja“ koji je podržala Fondacija za otvoreno društvo, Srbija.

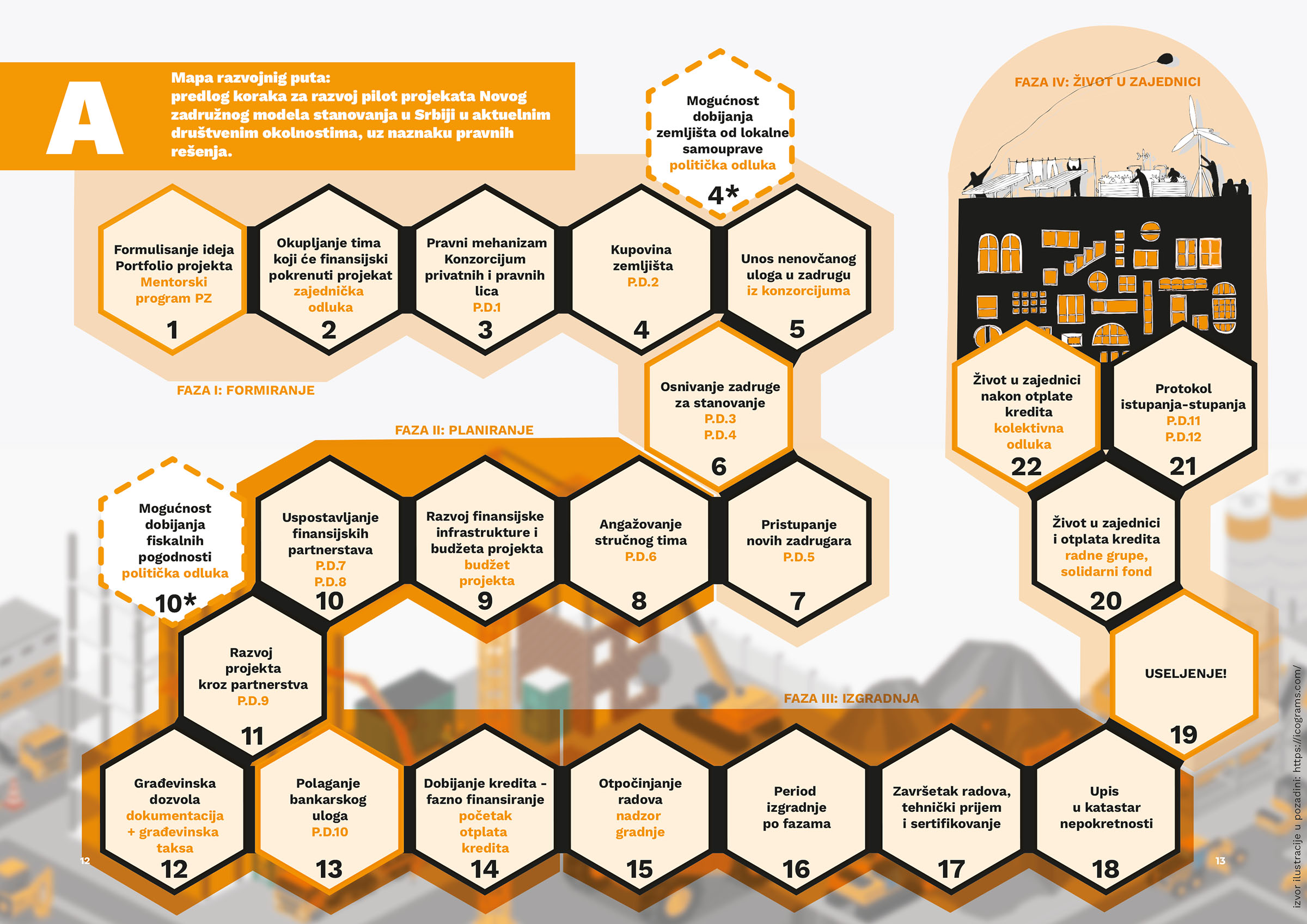

Korak po korak do Novog stambenog zadrugarstva u Srbiji – PAMETNIJA ZGRADA

Ko gradi grad tim, u saradnji sa timom pravnika advokatske kancelarije Subotić-Homen (Ana Hrnjak Pezo, Jelica Gojković, Vladimir Hadži Makunčević) izradio je Pravni priručnik koji daje pregled razvojnog puta Novog stambenog zadrugarstva u Srbiji kroz identifikaciju i opis pravnih dokumenata i konkretnih koraka koje je moguće preduzeti u aktuelnim društvenim okolnostima. Ovakav pristup ima za cilj da osnaži različite aktere (early adopters) da prepoznaju svoje mogućnosti i uzmu učešće u razvoju ovog modela stambenog udruživanja.

Kome je namenjen

Priručnik je prvenstveno namenjen grupama ljudi koje udruženo nameravaju da reše svoje stambeno pitanje (ili žele da promene svoju stambenu realnost) po modelu Pametnija zgrada i u saradnji sa KGG. Ovaj model stavlja pristupačnost stanovanja na prvo mesto, ujedno smanjujući pritisak na pojedinca pri rešavanju sopstvenog stambenog pitanja. Pošto objedinjuje dugoročni ciklus izgradnje i korišćenja (bez cilja da ostvaruje profit), zadruga obezbeđuje stanove koji su osetno povoljniji za stanare.

Priručnik je dalje namenjen i svima onima koji bi mogli da podrže i doprinesu razvoju prvog pilot projekta, to jest budućim pilot zajednicama, društveno odgovornim investitorima i preduzećima, kao i javnim institucijama.

Finalna verzija priručnika je u izradi i biće objavljena na ovoj stranici.

Prenosimo vam žive situacije iz Ko gradi grad “kuhinje” novog stambenog zadrugarstva. Pred vama je tekst koji je priredila Milena Tomić, koproducentkinja pilot projekta Pametnije zgrade, u razmeni sa pilot zajednicom okupljenom oko ideje eko zajednice starijih Međugeneracijskog volonterskog centra iz Beograda.

–

Kada bi mi dali zadatak da osmislim ponovo svoj život i krenem skoro pa ispočetka, ja bih mnogo toga menjala, volela bih mnogo toga da probam, a nisam se osmelila u ovom svom, stvarnom životu. Recimo, volela bih da pobegnem iz sivkaste realnosti u šarenilo – u cirkus! Tamo se ljudi lepo druže, šiju neobične i šarene kostime, osmišljavaju tačke, svakodnevno uče nove veštine, svoje telo svakim danom unapređuju savladavajući nove teške pokrete, uvežbavajući nove tačke i predstave. Međutim, svesna sam da se bojim visine (a oni se tamo penju po padajućim svilama i na toj visini izvode svakojake uzbudljive vratolomije). Takođe, svesna sam da volim da znam gde mi je dom, a ti slobodni cirkuzanti često žive putujući, spavajući u šatorima i kampericama, ne znajući tačno gde će biti sledeće godine u isto vreme. Zato se i bojim da tako nešto poželim, jer znam svoje mogućnosti i limite.

Radionica sa MVC grupom, novembar 2021.

Kada sam se u avgustu 2021. pridružila Ko gradi grad timu, dobila sam priliku da radim sa grupom starijih, okupljenih oko Međugeneracijskog volonterskog centra (MVC). MVC je 2017. godine otpočeo kampanju sa idejom formiranja stambene zajednice starijih sa međugeneracijskim boravkom u Beogradu. Ova divna ideja udruženog stanovanja nastala je iz potrebe druženja, uzajamne nege, smanjenja troškova života, učenja novih veština i znanja, rešenja pitanja usamljenosti i sve težeg samostalnog funkcionisanja. Ideja je iznikla iz njihovih dugogodišnjih i brojnih aktivnosti, koje je vreme Covida prekinulo. Covid, ali i veliki porast cena nekretnina, kao i sve veća svest o zagađenju u gradu, dovela je i do toga da grupa počne da razmatra o preseljenju ove ideje u van gradski kontekst! Zainteresovani da zajedničkim snagama izguraju formiranje prve zajednice ove vrste u Beogradu, i Srbiji – javili su se udruženju Ko gradi grad. I tu počinje ova priča.

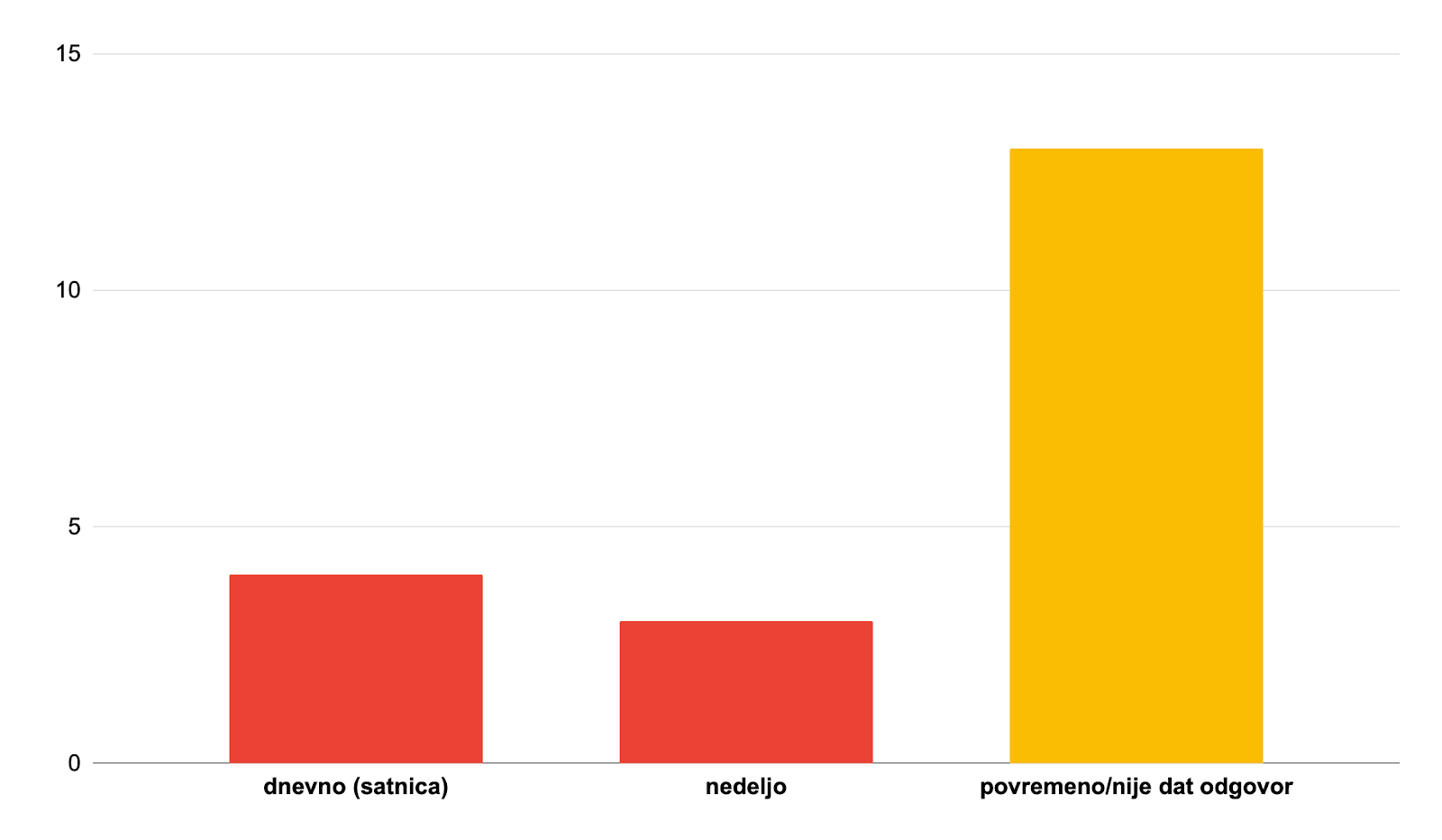

Slično mom razmišljanju o režiranju drugačijeg života (šta bi radila da sve možeš ponovo ispočetka), sa delom grupe okupljene oko MVC-a radili smo anketu koja se tiče pitanja kako sada žive (obuhvaćene su razne sfere života) i pitanja kako će izgledati budući zajednički život – eko zajednica starijih. Odgovori su bili pomalo iznenađujući!

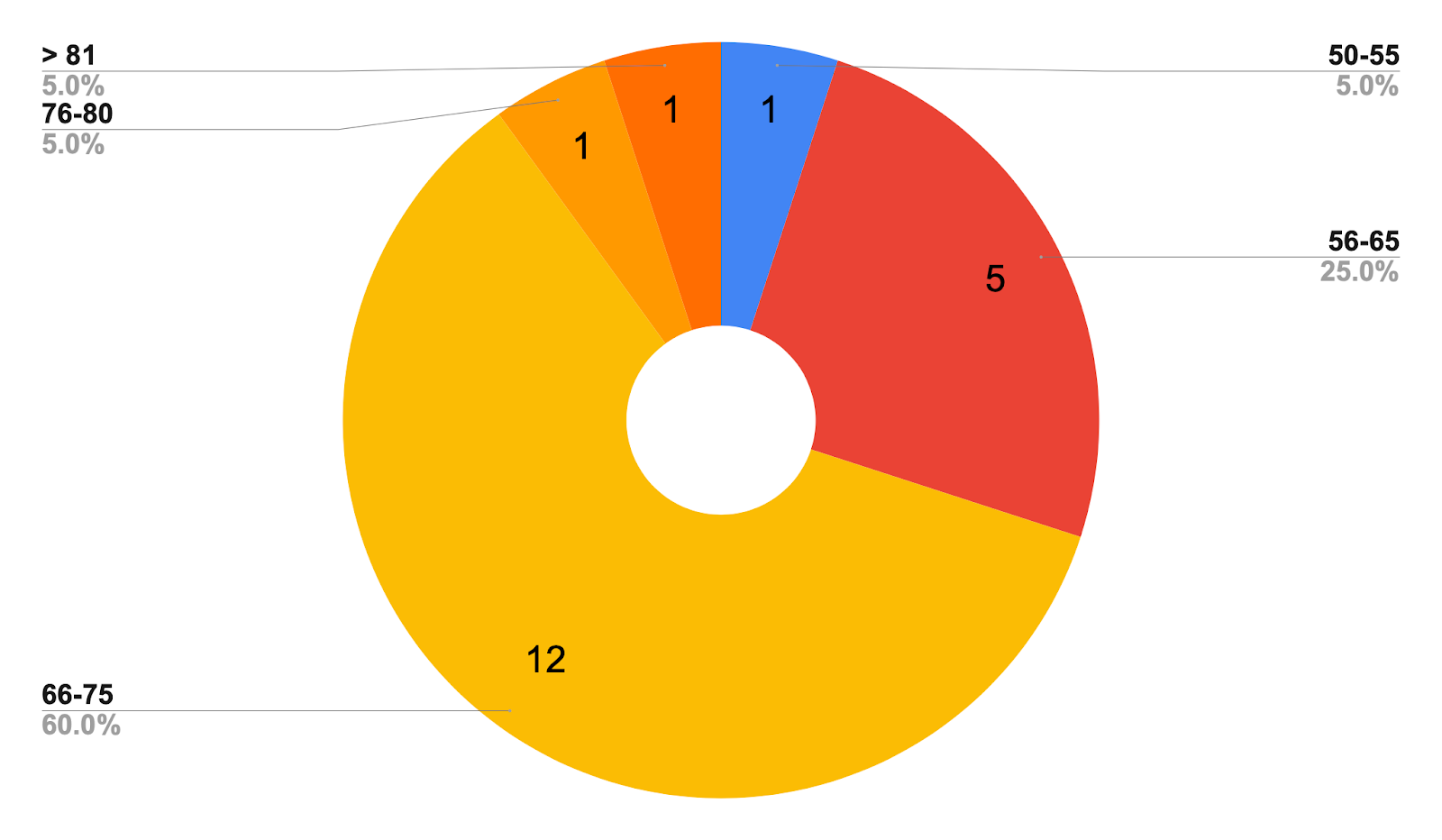

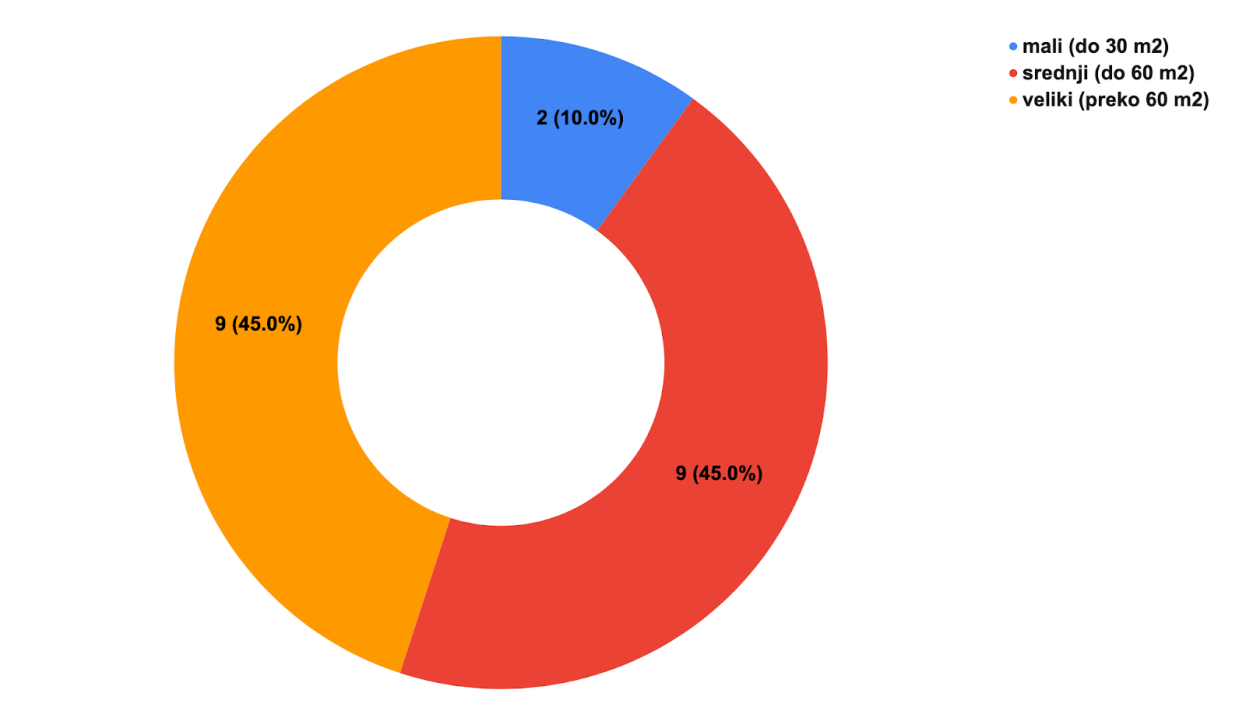

Pitanje: Koliko imate godina? Od trideset ispitanika, razmatrali smo odgovore dvadeset zaista zainteresovanih za udruženo stanovanje.

Grupu čini oko 30 ljudi, većinom žena, godina od 55 do 80 (najveći broj ispitanica ima između 66 i 75 godina). Svi trenutno žive u urbanom delu Beograda, većinom sami, a neki sa partnerima, članovima porodice i sl. Finansijski uglavnom nisu ugroženi, ali iz straha da ne ostanu prepušteni sami sebi, straha od starosti i bolesti, kao i zbog potrebe za društvom i međusobnom negom, imaju želju da žive u stambenoj zajednici, gde će jedni drugima pružati pomoć (kako fizičku, tako i psihološku, emotivnu, pa čak i zdravstvenu), družiti se, te učiti nova znanja i veštine kroz radionice i razne treninge…

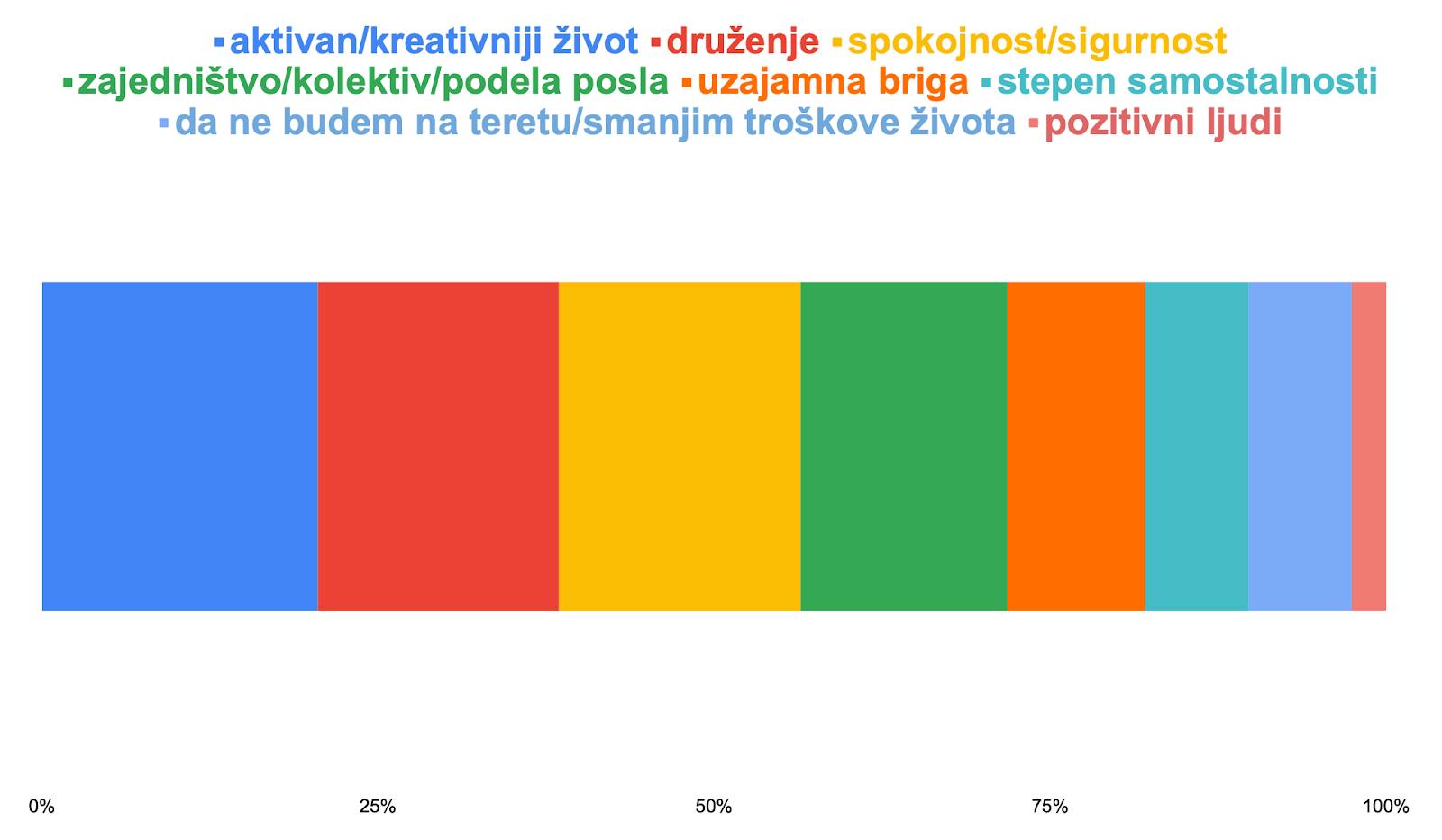

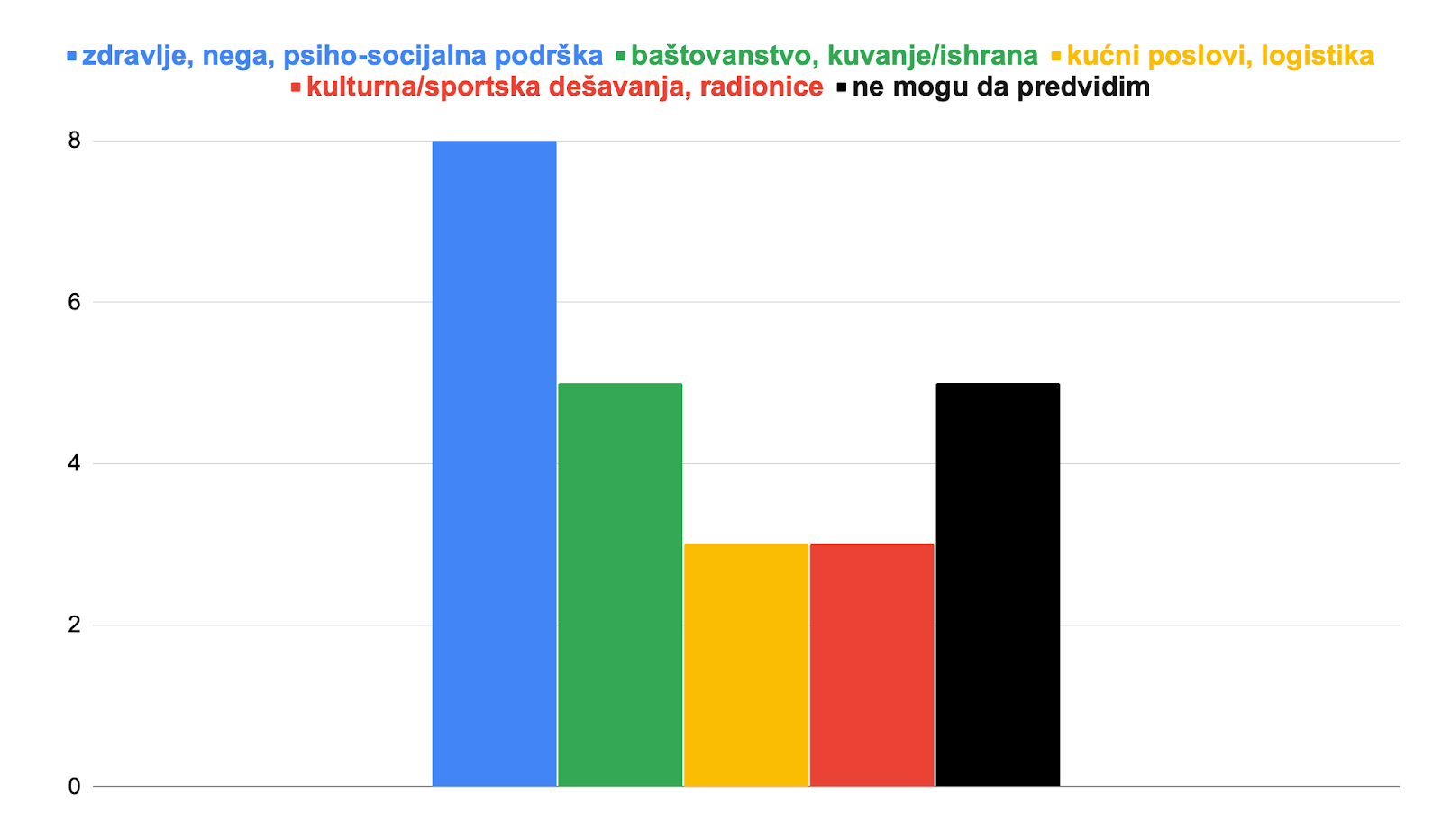

*Pitanje: Koja je vaša motivacija za život u zajednici? Gotovo svi su se složili da žele humaniji život od onoga koji nude domovi za stare.

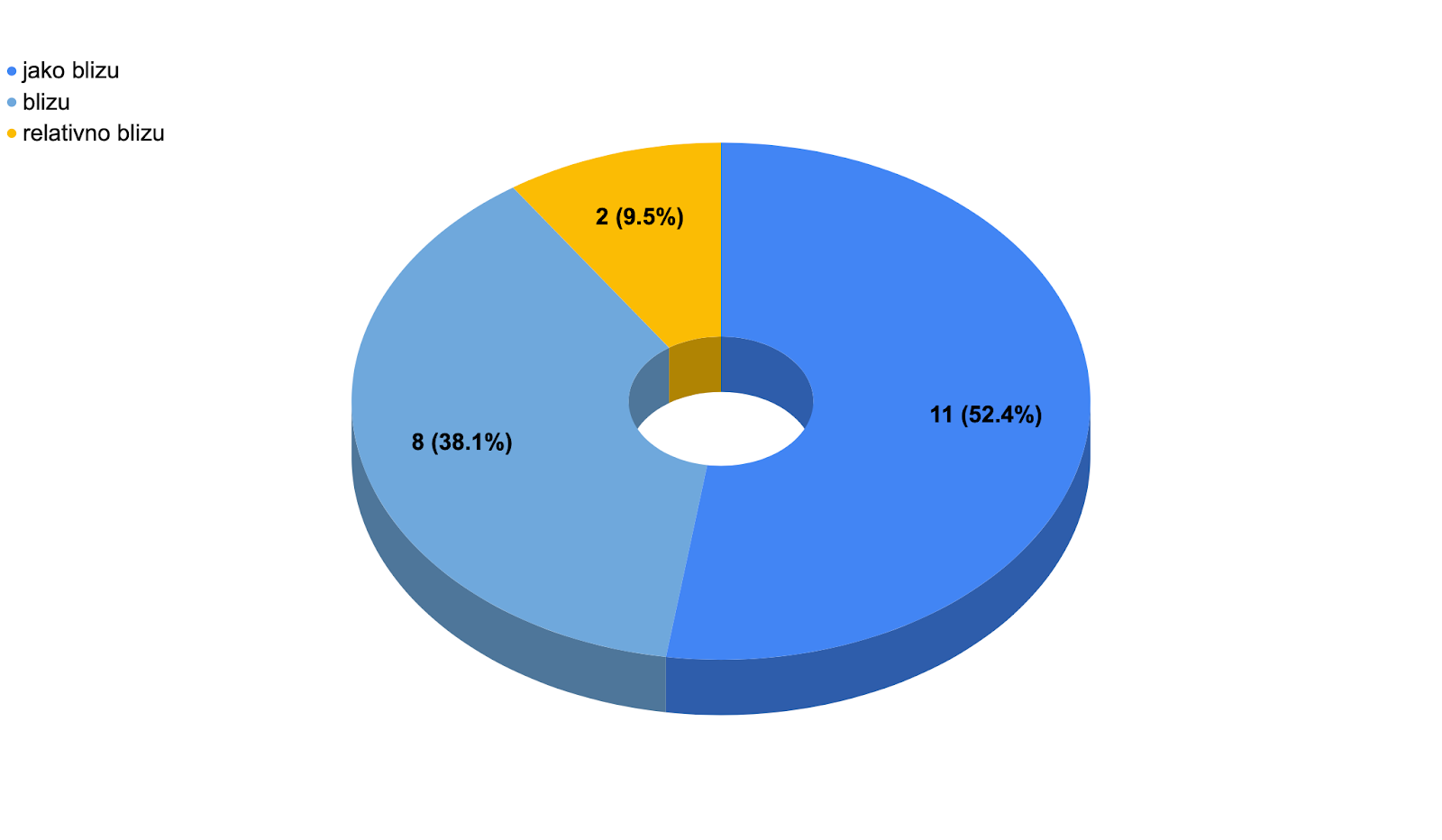

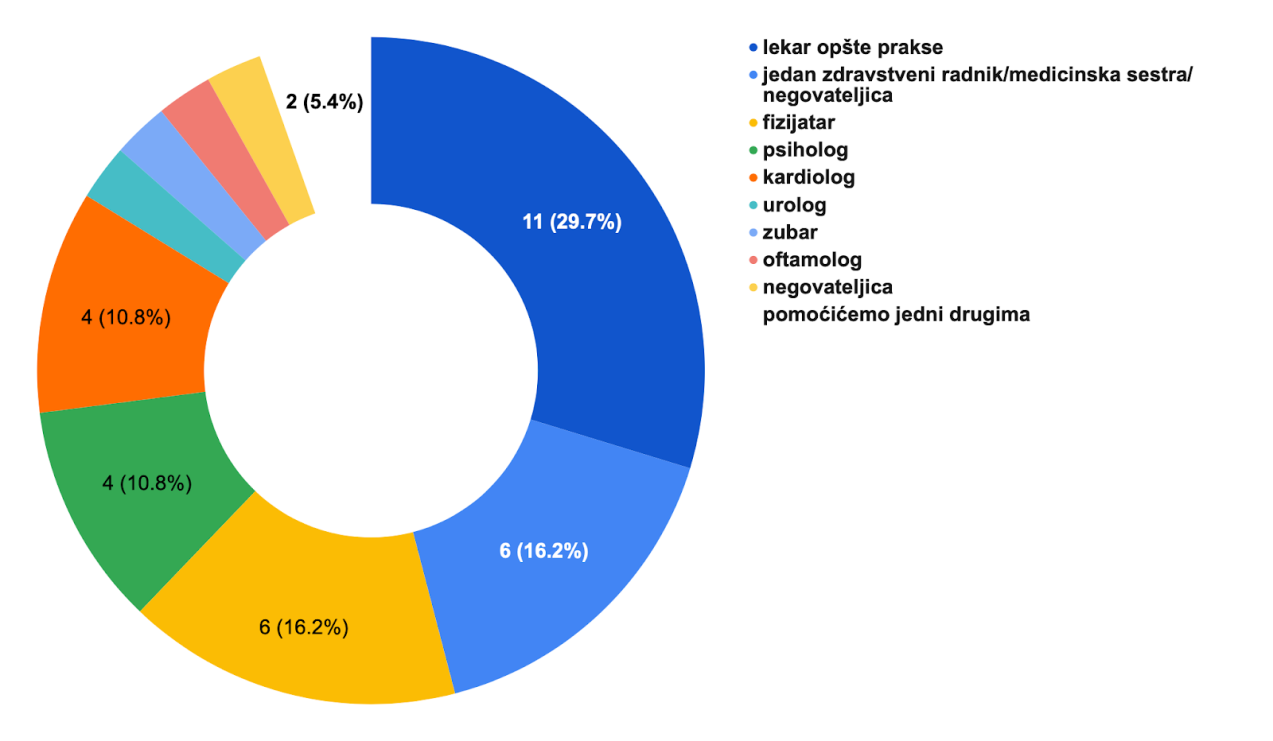

Svi ispitanici/e žive u urbanom delu Beograda, veoma blizu prodavnica, pošte, banke, pijace i svojih prijatelja i rodbine, i jako često (jednom ili više puta nedeljno) odlaze do centra grada ili u druge delove grada, radi posete kulturnih događaja ili prijatelja i radi šetnje.

*Pitanje: Koliko je danas vaš stan udaljen od prodavnica, medicinskih ustanova i drugih usluga? Rezultati govore da svi ispitanici žive u urbanim delovima grada, gde im je sve dostupno “na dohvat ruke”.